.webp)

.webp)

.webp)

.webp)

.jpg)

恒生指數(恒指)是香港最具代表性的股票市場指數,涵蓋 90 隻在港交所上市的大型企業。作為香港股市最受廣泛引用的市場指標,恒指在過去 52 年間,為長線投資者帶來接近 9% 的股價複合年均增長率(CAGR)。然而,高回報與高波動往往如影隨形,歷史上恒指便曾多次出現跌幅逾五成的深度調整。

本文搜集自 1974 年 4 月至 2026 年 4 月的彭博(Bloomberg)歷史數據,客觀剖析恒指的長線回報表現、波動率紀錄、歷史回撤事件以及滾動週期的回報分化現象。此項分析無意作出任何市場預測,旨在為投資者提供扎實的數據基礎,以便在規劃多元化資產配置時,更理性地釐定港股在整體資產組合中的配置比重。

恒生指數成份股組成:市值權重與集中度分析

恒指於 1969 年 11 月 24 日由恒指服務有限公司(現稱恒生指數有限公司)推出。該指數目前涵蓋 90 隻成份股,總市值接近 32 萬億港元,集中反映了在香港交易所上市中規模最大、流動性最高的企業表現。

恒指採用流通市值加權法計算,即計算權重時僅納入可在公開市場自由交易的股份,剔除由政府、創辦人或戰略投資者長期持有的限制性股份。在此框架下,規模愈大的企業,對指數走勢的影響力自然愈顯著。

目前恒指成份股橫跨金融、科技、消費、能源及地產等各大核心板塊,其中大部份為大型大中華上市企業。在實際操作中,恒指已成為反映大中華企業股價表現的重要市場指標,同時享有香港健全法律及監管體系的雙重保障。雖然現時設有 8% 的單一成份股權重上限以分散風險,但前十大持倉的權重總和仍佔整體指數接近 50%,權重高度集中的特徵依然顯著。

對於希望追蹤恒指表現的投資者,市場上現有多種交易所買賣基金(ETF)及指數基金可供選擇,提供低成本、高透明度的被動佈局方式。

近期表現回顧:2024 至 2025 年恒指強勢回升

經歷 2021 至 2023 年連續三年的深度調整後,恒指於近兩年迎來顯著的修復行情。2024 年全年錄得 +17.7% 的股價回報。根據恒指引述彭博的數據,2025 年進一步升幅達約 +28%,累計兩年漲幅逾 50%,成為同期全球主要市場指數中表現較為亮眼的成員之一。

此輪回升的主要催化劑包括:估值長期處於歷史低位所積累的修復動能、內地政策面的邊際改善,以及部分國際資金重新審視大中華市場的配置價值。值得注意的是,即便經歷這輪強勁反彈,恒指截至 2026 年 4 月的市盈率(P/E)仍僅約 14.1 倍,估值折讓相對全球發達市場依然顯著。

然而,投資者不應將短期的強勁回報線性外推為長線趨勢的確認信號。歷史數據清晰顯示,恒指的回報分佈高度不均,大幅反彈往往與深度調整交替出現。理性的長線投資者應將此輪回升置於完整的 52 年歷史周期中審視,而非孤立解讀近兩年的亮麗數字。

恒生指數歷史回報:52 年股價 CAGR 與總回報數據

在 1974 年 4 月至 2026 年 4 月的 52 年間,恒指股價的複合年均增長率(CAGR)為 8.9%。若計及股息再投資,重新調整基數後的「恒生指數總回報指數」於 2026 年 4 月底已達 92,453 點,反映將股息收益滾存後,其實質總回報表現更為可觀。

相比之下,標普 500 指數在相若時期內的美元股價複合年均增長率(不計股息)約為 8.8%。恒指的名義股價回報與發達市場同儕相比大體相若,但兩者的風險特徵卻截然不同。

恒指的回報分佈極不平均。歷史上,指數表現最佳的年份為 1993 年,錄得大漲 115.7%;最差則為 2008 年金融海嘯,急挫 48.3%。對於一個多元化的寬基大市指數而言,這種極端的年度回報差距,在全球主要寬基指數中實屬罕見,清晰呈現了恒指的高波動本質。

在 1990 年代,恒指股價攀升逾六倍;反觀 2010 年代,整整十年間的股價回報卻近乎原地踏步。這種顯著的回報分化,正是理解恒指投資屬性的核心關鍵。

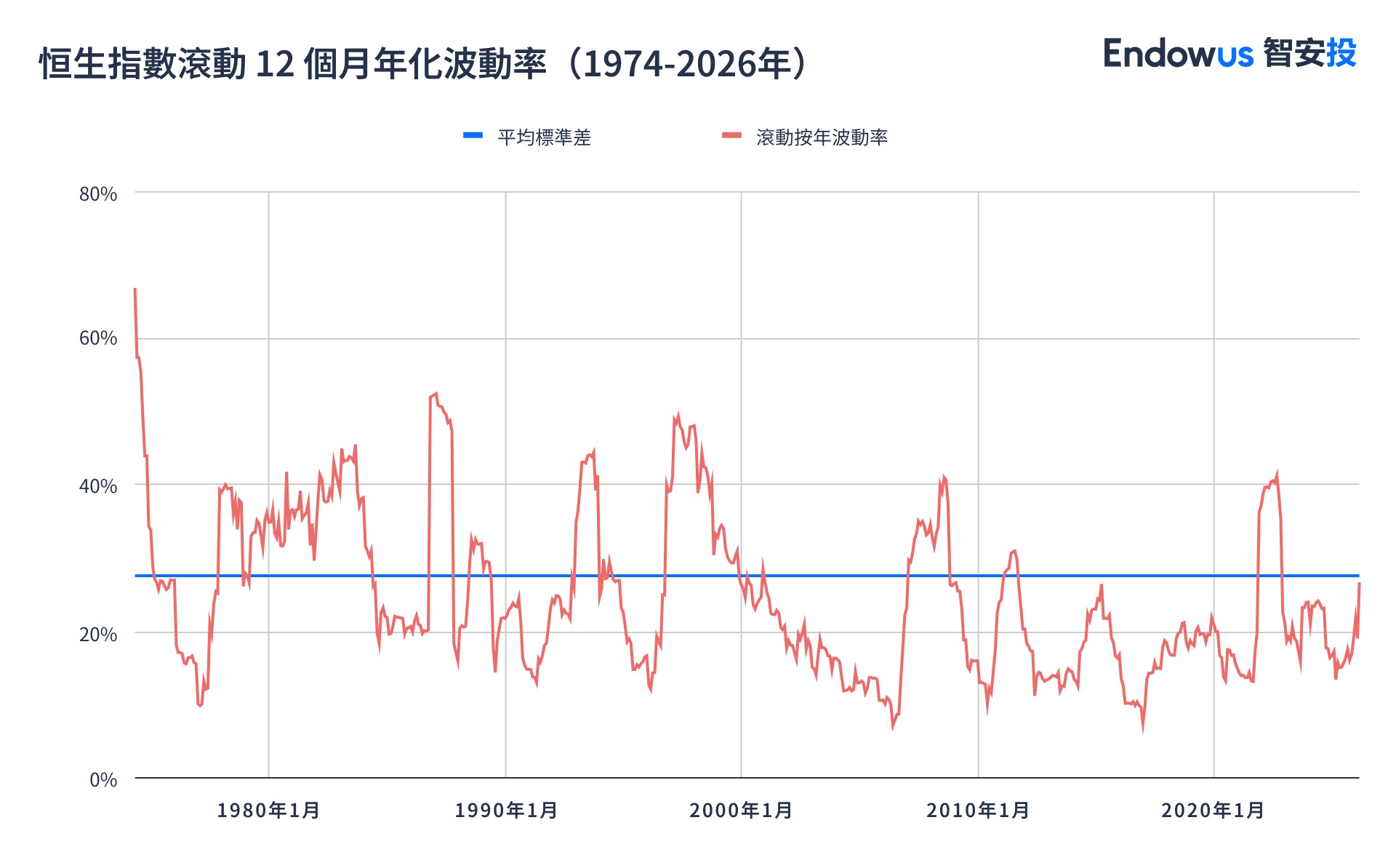

恒生指數波動率:為何遠高於標普 500 的三大原因

根據彭博 1974 年 4 月至 2026 年 4 月的月度數據,恒指全期的年化股價波動率平均約為 27.7%。若單看 2000 至 2026 年的時段,平均年化波動率則約為 21.2%——這主要是受到 2003 至 2006 年以及 2010 至 2016 年相對平穩的市況所拉低,但期間仍不時被 1997 至 1998 年、2008 年及 2022 年的劇烈震盪所打破。

相比之下,標普 500 指數在 1974 至 2026 年期間的平均年化波動率僅約為 15%。恒指的回報變動幅度明顯更具不確定性,引發高波動的結構性原因主要有三:

- 成份股高度集中:前十大成份股合計佔指數權重接近 50%。

- 政策與宏觀風險曝露:指數中包含大量內地企業,極易受到政策轉變、行業整頓、地緣政治等多重宏觀因素干擾,引發資產價格快速重新定價。

- 聯繫匯率制度的放大效應:港元與美元掛鈎,意味著香港的貨幣政策必須緊跟美聯儲的息口週期。當本地經濟基本面與美國出現背馳時,往往會放大宏觀經濟所受到的衝擊。

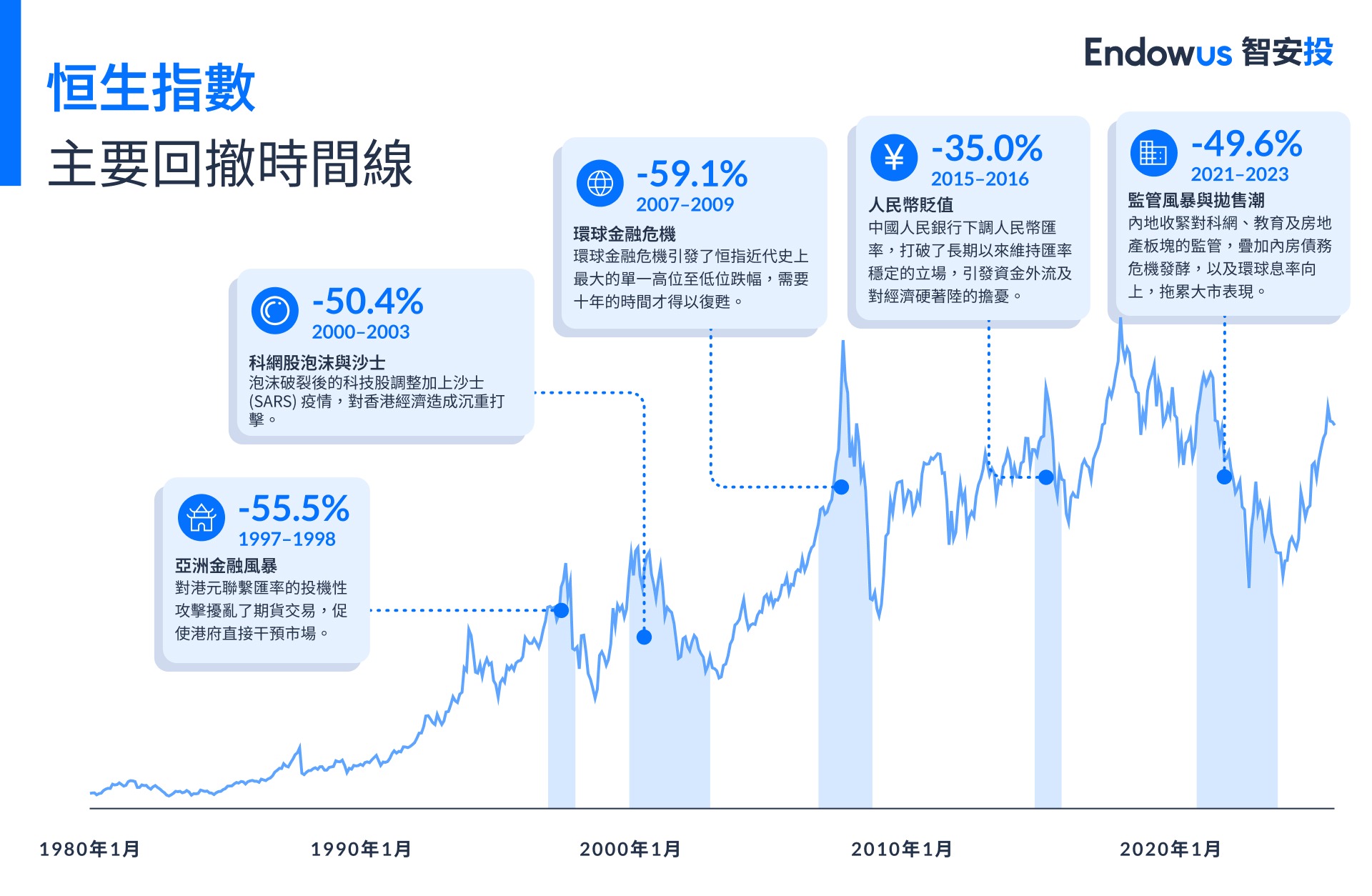

深度回撤:透視恒指歷史上五次重大市場調整

單純的波動率數字往往流於表面,難以全面體現置身大調整時的實質心理衝擊。在釐定港股配置比重前,投資者更應以史為鑑,參考恒指歷史上五次深度回撤的實況與修復週期。

1997 至 1998 年:亞洲金融風暴(跌幅 55.5%)

恒指由 1997 年 7 月 16,366 點的歷史高位,急挫至 1998 年 8 月 7,275 點的低谷。當時港元聯繫匯率制度遭遇國際投機資本的持續狙擊,期貨市場大幅震盪。香港政府最終採取關鍵的直接干預行動,動用 1,180 億港元大舉吸納成份股,方令市場大局重歸穩定。

2000 至 2003 年:科網泡沫爆破與 SARS 疫情(跌幅 50.4%)

恒指由 2000 年 3 月的 17,407 點高位輾轉回落至 2003 年 3 月的 8,634 點低谷。全球科技股泡沫爆破引發的長線調整,加上 2003 年本地爆發 SARS 疫情,對香港以服務業為核心的經濟體系造成嚴重衝擊。

2007 至 2009 年:全球金融危機(跌幅 59.1%)

這是恒指現代歷史上幅度最大的深度調整:指數自 2007 年 10 月 31,353 點的頂峰,下挫至 2009 年 2 月的 12,812 點谷底。其中表現最差的 2008 年曆年重挫 48.3%。以股價計值,大市耗時整整十年(直至 2018 年)才全面收復失地。

2015 至 2016 年:人民幣貶值與經濟硬著陸憂慮(跌幅 35%)

此輪調整主要由內地央行調整人民幣匯率中間價,及市場對經濟硬著陸的憂慮所觸發,導致恒指由 2015 年 4 月的頂峰至 2016 年 2 月的低谷期間,累積下滑約 35%。

2021 至 2023 年:監管風暴與內房債務危機(跌幅 49.6%)

此輪調整主要受部分特定板塊監管政策收緊所驅動,並伴隨大型內房企業的債務違約,以及全球步入加息週期。恒指由 2021 年 5 月 29,152 點的頂峰重挫至 2022 年 10 月的 14,687 點。期間大市罕見地連續三年錄得負回報(2021 年:–14.1%,2022 年:–15.5%,2023 年:–13.8%)。此後,大市在 2024 年(+17.7%)及 2025 年(+27.8%)迎來顯著的回升。

恒指估值折讓與夏普比率:長線投資的風險回報分析

在對比不同資產時,單看名義回報容易產生偏差。夏普比率(Sharpe ratio)作為衡量每承受一單位總風險所能獲取的超額回報指標,能提供更理性的視角。過去十年間,恒指的夏普比率僅為 0.11。這很大程度上與統計時段密切相關:2015 至 2024 年期間,剛好完整覆蓋了 2021 至 2023 年的深度調整,以及中資股所面對的政策逆風。

然而,若因此全盤否定恒指的資產配置價值,未免過於簡化問題。對於香港本地投資者而言,恒指的波動往往與本地的房地產市場、就業市況等經濟命脈高度相關。這意味著,一味將資金抽離本土、轉移至海外市場,在整體家庭財富的風險分散效果上,未必如想像中顯著。

此外,估值折讓亦是關鍵考量。恒指歷史上的估值倍數一直顯著低於全球主要發達市場。截至 2026 年 4 月的官方數據,恒指的市盈率(P/E)約為 14.1 倍,僅為標普 500 指數的大約一半。對於具備充足投資年期且能理性消化波動的長線投資者而言,這種深度的估值折讓,在本質上可能轉化為未來的回報溢價。

與此同時,成份股企業管治水平(Corporate Governance)的持續改善同樣值得關注。香港交易所於 2024 年 12 月正式通過修訂《企業管治守則》及《上市規則》,並於 2025 年 7 月 1 日起正式生效。此項改革聚焦於提升董事會的獨立性與效能、加強風險管理與內部監控,並強化資本管理紀律。其中一項重要舉措,是限制獨立非執行董事最多只能同時兼任六家上市公司董事職務。

過去,董事會監督不足往往是導致港股及中資企業遭受估值折讓的原因之一。隨着新制逐步推行,長遠而言若能有效提升上市企業的問責制與資本分配紀律,有望帶動板塊長線迎來估值重估(Re-rating),儘管其最終成效仍需數年時間觀察。

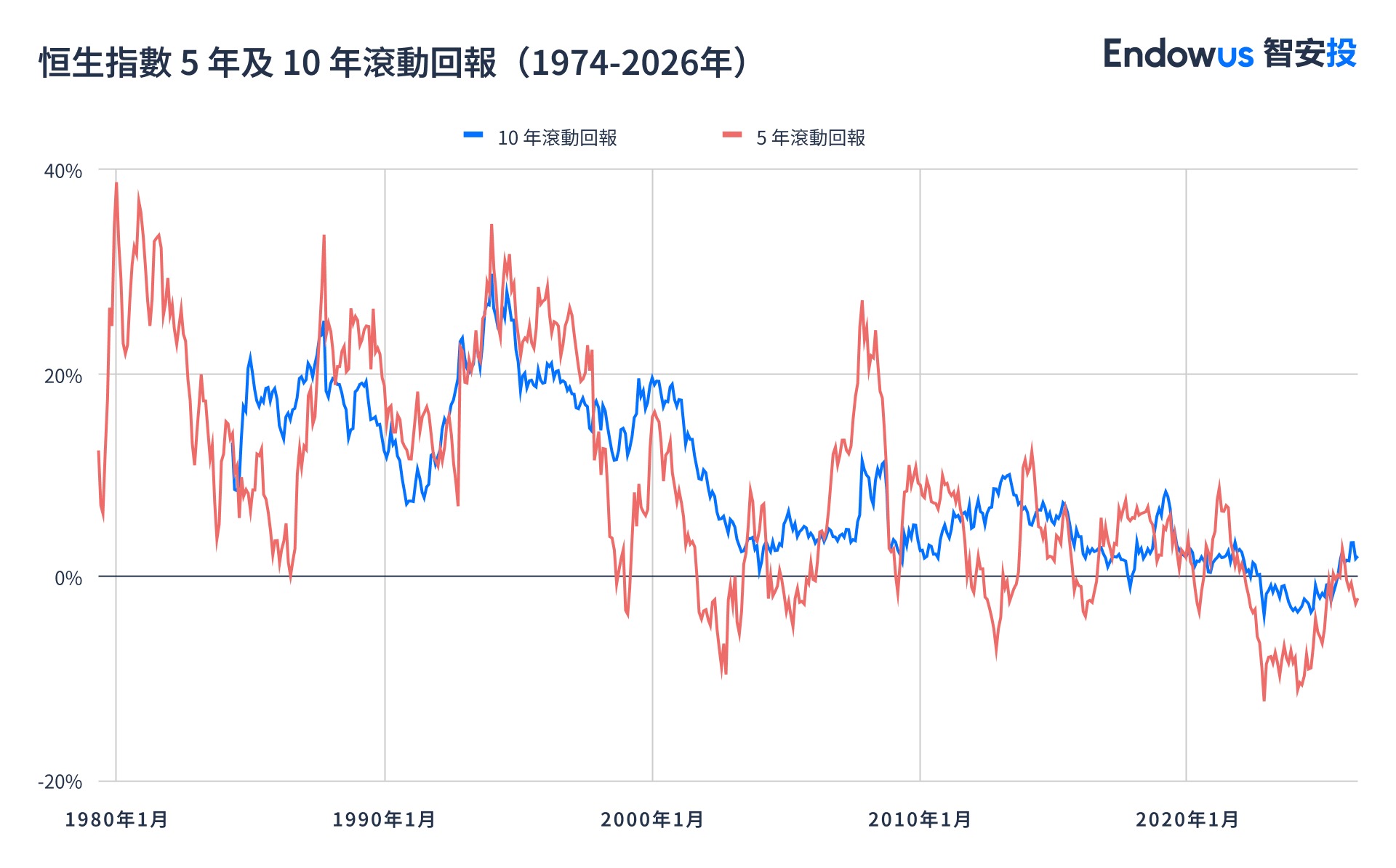

恒指持有期分析:投資年期多長才能提升正回報勝率?

恒指歷史數據中一個最值得關注卻往往被市場忽略的特徵,在於不同持有週期下,最理想與最差回報之間的極端差距。這對界定投資者的最低投資年期具有決定性的指導意義。

回顧 1979 至 2026 年間的任何五年滾動週期,恒指的年化股價回報率(以港幣計)分化極大:表現最差的五年期為年化 –12.3%,最亮麗的五年期則高達年化 +38.7%,而中位數則約為 +7.3%。這種結果的高度不確定性,再次提醒投資者「收益順序風險」在資產規劃中的實質影響。

若將時間拉長至十年的滾動週期,回報的分佈範圍則明顯收窄。歷史上最差的十年滾動期為年化 –3.8%,最理想的十年期則為年化 +29.8%,而股價年化回報的中位數則約為 +6.8%(若計及股息收益,總回報將更為豐厚)。

恒生指數股息率:長線股息複利對總回報的實質貢獻

在評估恒指的長線回報時,多數投資者往往只看股價走勢圖,而忽略了股息收益的重大貢獻。事實上,恒指的股息率歷來顯著高於大部份發達市場的基準指數。

2026 年 4 月的官方數據顯示,恒指的滾動股息率為 3.04%,持續維持在 2000 至 2026 年間約 2.5% 至 4.5% 的歷史常態區間內。相比之下,目前標普 500 指數的股息率僅為 1.1%。

在漫長的複利效應中,這段息率差距的長線威力不容小覷。若將獲派發的股息持續滾入恒指,其最終累積的總回報將顯著超越單純的股價升幅。統計顯示,在任何一個 20 年的長期持有期內,計及股息再投資的總回報與單純股價回報之間,實質差距可達 70 至 90 個百分點。對於注重穩定現金流的收益型投資者而言,即便在股價缺乏上升動能的沉悶週期中,恒指的內在派息能力依然能為多元化資產配置提供有力的防守支持。

港股配置比重:如何在全球資產組合中合理佈局恒指?

綜觀恒指 52 年的歷史軌跡,其特徵非常鮮明:長線回報具備競爭力、波動率顯著高於發達市場同儕,且週期性的深度調整極為考驗投資者的耐性。要將此轉化為具體的個人資產配置原則,必須釐清三個核心命題:

- 比重如何拿捏? 鑑於恒指高波動的特質,控制配置比重是重中之重。一個足以在牛市推高整體資產回報的配置比重,同樣意味著在跌市時將承受相應的資產縮水壓力。

- 投資年期多長才算合理? 滾動回報數據表明,若想獲得較高的正回報概率,合理的投資年期不應少於 10 年。對於有短期套現或流動性需求的資金,其風險回報比將變得相當不理想。

- 如何評估貨幣風險? 如果您的長遠生活開支與債務均以港幣計值,配置恒指能達成天然的貨幣匹配。對於移居海外、持有新加坡元、英鎊、澳元或其他貨幣本位的投資者而言,儘管港元與美元掛鈎能提供一定程度的匯率錨定,但依然無法完全消除相對於非美元本位貨幣的匯率波動風險。

歷史數據表明,港股市場往往能回報那些在低谷中仍能堅守紀律的長線投資者。恒指 8.9% 的長線股價 CAGR(若計及股息則更顯著)足以媲美全球各大主流資產。其穩定高於發達市場同儕的股息率,是總回報不可或缺的複利引擎;而當前的估值折讓,亦為具備耐性的資金預留了潛在的溢價空間。

然而,隱含其中的波動風險同樣真實存在,必須給予充分的敬畏。五次超過 49% 的深度回撤歷史,正是評估個人實質風險承受力時的最佳鏡鑑。在建構全方位的理財方案時,投資者不應將資金全數押注於港股,而應將其納入全球多元化資產配置策略中,作為重要的衛星配置。

理智配置的前提,永遠建立在對資產歷史回報、波動特性及回撤極端狀況的誠實認知之上。

靈活配置:透過 Endowus Fund Smart 自主建構資產組合

若希望在個人多元化資產配置中加入港股配置,由貝萊德(BlackRock)管理的安碩香港股票指數基金 (iShares Hong Kong Equity Index Fund) 提供了高效且低成本的被動佈局選擇。該基金緊貼富時強積金香港指數(FTSE MPF Hong Kong Index),旗下涵蓋超過 300 隻獲強積金(MPF)認可的股票,廣泛覆蓋大中型市值骨幹企業及在港上市的優質中資股份。

此基金現已正式登陸 Endowus Fund Smart 平台。該平台旨在賦予投資者高度的靈活性,讓您能以精簡的費用,自主規劃並建構多元化資產配置。Fund Smart 平台上架的 300 多隻頂尖基金,全數通過 Endowus 投資辦公室(Investment Office)方針嚴格的定量及定性審查,涵蓋資產管理機構實力、基金經理過往管理紀錄、投資流程架構及歷史風險回報表現,並在投資後持續接受定期緊密追蹤,確保投資品質持續符合標準。

關於恒生指數與港股投資的常見問題 (FAQ)

恒生指數的長線股價回報表現如何?

自 1974 年 4 月至 2026 年 4 月期間,恒指錄得的股價複合年均增長率(CAGR)約為 8.9%(以港幣計)。值得注意的是,若計及股息再投資,實質總回報表現明顯更為豐厚,這主要歸功於恒指歷史上高介於 2.5% 至 4.5% 的滾動股息率,在長線持有期內發揮了強大的複利疊加效應。(註:過往表現並非未來回報的必然指標。)

與標普500指數相比,恒生指數的波動程度如何?

恒生指數的波動程度顯著較高,歷史平均年化波動率大約是標普 500 指數的兩倍。在 1974 至 2026 年的全期統計中,恒指的平均年化股價波動率約為 27.7%,而標普 500 指數則約為 15%。引發此顯著差距的結構性主因在於:成份股權重高度集中、對內地政策環境的曝露較高,以及聯繫匯率體制下本地貨幣政策必須被動跟隨美聯儲息口週期所產生的宏觀放大效應。

恒生指數歷史上最嚴重的跌市有哪些?

恒指現代歷史上曾歷經五次跌幅超過 35% 的深度峰谷回撤,分別為:1997 至 1998 年亞洲金融風暴(–55.5%)、2000 至 2003 年科網泡沫爆破與 SARS 疫情(–50.4%)、2007 至 2009 年全球金融危機(–59.1%)、2015 至 2016 年人民幣貶值震盪(–35%),以及 2021 至 2023 年因行業監管與內房債務引發的深度調整(–49.6%)。這些跌市的修復週期相當漫長,例如 2008 年金融海嘯後的失地,股價直至 2018 年才全數收復,耗時整整十年。

恒生指數歷史上表現最差的是哪一年?

恒指歷史上表現最差的單一曆年為 2008 年全球金融危機期間,當年股價急挫 48.3%。另外,2021 至 2023 年的市場調整則呈現另一種特徵:指數罕見地連續三年錄得負回報(分別下跌 –14.1%、–15.5% 及 –13.8%),在時間跨度上極大考驗了長線持有者面對市場調整時的持股耐性。

不同持有年期下,恒指投資成果的分化程度如何?

恒指在五年滾動期的回報波幅極大,但拉長至十年期後表現顯著收窄,反映投資年期是提升正回報概率的關鍵。歷史數據顯示,任何五年滾動期的年化股價回報率介乎 –12.3% 至 +38.7% 之間(中位數為 +7.3%)。若拉長至十年滾動期,回報範圍則收窄至年化 –3.8% 至 +29.8% 之間。

投資者須注意,歷史上確實出現過長達 10 年甚至 15 年滾動回報依然為負數的極端情況(主要出現 2007 年金融海嘯頂峰高位進場的資金),這進一步突顯了審慎權衡入市時機與嚴格遵守長線投資年期的重要性。

對於透過強積金(MPF)定期供款累積港股曝露的投資者而言,上述滾動回報數據同樣具有重要的參考價值——強積金的定期供款機制本身即是一種自動執行的平均成本法,有助在市況波動時平滑整體入市成本。

恒生指數通常能提供怎樣的股息率水準?

截至 2026 年 4 月,恒指的滾動股息率為 3.04%,歷史上長期穩定在 2.5% 至 4.5% 偏高的歷史常態區間。這顯著高於標普 500 指數在相同歷史時期內約 1.8% 的平均股息率。在長達 20 年的超長線持有期內,獲取派息並持續復投的總回報表現,與單純看股價升幅的走勢圖相比,兩者的累計財富差距可高達 70 至 90 個百分點,印證了股息收益是港股長線增值不可或缺的複利核心。

港股及恒生指數是否適合長線投資?

這主要取決於您的投資年期、個人對資產大幅波動的真實耐受力,以及長遠負債的貨幣本位。歷史數據表明,只有當預期投資年期長達 10 年以上,持有港股才具備較高的正回報勝率。鑑於其高波動特質,必須嚴格控制配置權重,以免短期大幅調整重創整體的財務架構。

此外,若您的未來開支以港幣計值,這是一項天然的貨幣匹配;但對於以新加坡元或其他外幣為本位的投資者而言,儘管港元掛鈎美元能提供一定程度的匯率穩定,仍須客觀估算潛在的匯率波動風險。恒指最理想的角色,應是作為全球多元化資產配置策略中的重要衛星配置。

<divider><divider>

風險披露

投資涉及風險。過去的表現並不代表未來表現的指標或保證。投資價值及其所產生的收益可能下跌或上漲,您可能無法收回全部投資金額。匯率變動可能導致投資價值上升或下降。

本文並不意在作為預測、研究或投資建議依賴的依據,也不應成為任何投資或其他決策的基礎。本文所含資訊不意在且不應被視為法律、稅務、監管、會計或金融建議。如果您需要投資、會計、稅務或法律建議,應就您個人情況和需求諮詢您自己的專業顧問。

本文中的信息可能不適合所有投資者。您對依賴本文中的任何內容採取的任何行動或決策負有責任,並同意Endowus HK Limited(以下簡稱“Endowus”)在任何情況下概不負責。

無邀請或招攬

本文中任何內容均不應被解釋為Endowus或其任何關聯公司向您推薦、提供或招攬任何證券、集體投資計劃或其他金融工具或服務的行為,也不構成向任何人在任何司法轄區提供或銷售,尤其是在該司法轄區的證券法律禁止在其中進行此類提供、招攬、購買或銷售行為。

本文不意在向公眾訂閱任何金融產品或進行任何交易的邀請或要約。

信息的準確性

儘管Endowus已經做出合理努力以提供準確和及時的信息,但可能會有不慎的延遲、遺漏、技術或事實上的錯誤。Endowus不保證本文中的信息是正確、準確和可靠的。

意見

上述任何意見或估計均在一般基礎上提出,Endowus及其關聯公司、代表或代理人未考慮任何用戶、讀者、任何特定個人或群體的目標、財務狀況或特殊需求,也未進行相關調查。本文中表達的意見可能會隨時更改。

本文中包含的任何對經濟、股市、債市或市場經濟趨勢的預測、預計或預期均受市場影響並取決於Endowus無法控制的因素,因此未來可能無法實現。

在呈現上述資料時,Endowus及其關聯公司、董事、僱員、代表或代理人未考慮任何用戶、讀者、任何特定個人或群體的目標、財務狀況或特殊需求,因此不能保證信息的完整性和適用性以作出明智的決策。您應仔細考慮任何投資觀點和產品/服務是否符合您的投資經驗、目標、財務資源和相關情況。

本文未經香港證監會審閱。