.webp)

.webp)

.webp)

.webp)

.jpg)

六月及第二季度市場快訊

2025 年第二季度,全球股市在經歷了二月至四月初的下跌後強勢反彈,當中科技板塊的表現尤為亮眼。 隨著DeepSeek 的崛起、對估值的擔憂,以及雖則短暫但影響深遠的關稅一役,不少投資者都因恐慌情緒而倉猝拋售股份,導致科技板塊在二月中旬至四月初期間下跌了 28%。然而「柳暗花明又一村」——受惠於科技板塊持續展現強勁的盈利,以及人工智能的應用比預期迅速且廣泛(人們普遍將DeepSeek 事件視為是人工智能應用和需求的加速器,而非直接威脅),該板塊從四月的低點反彈了超過 40%,於季末升幅更是高達 22%,創下歷史新高。

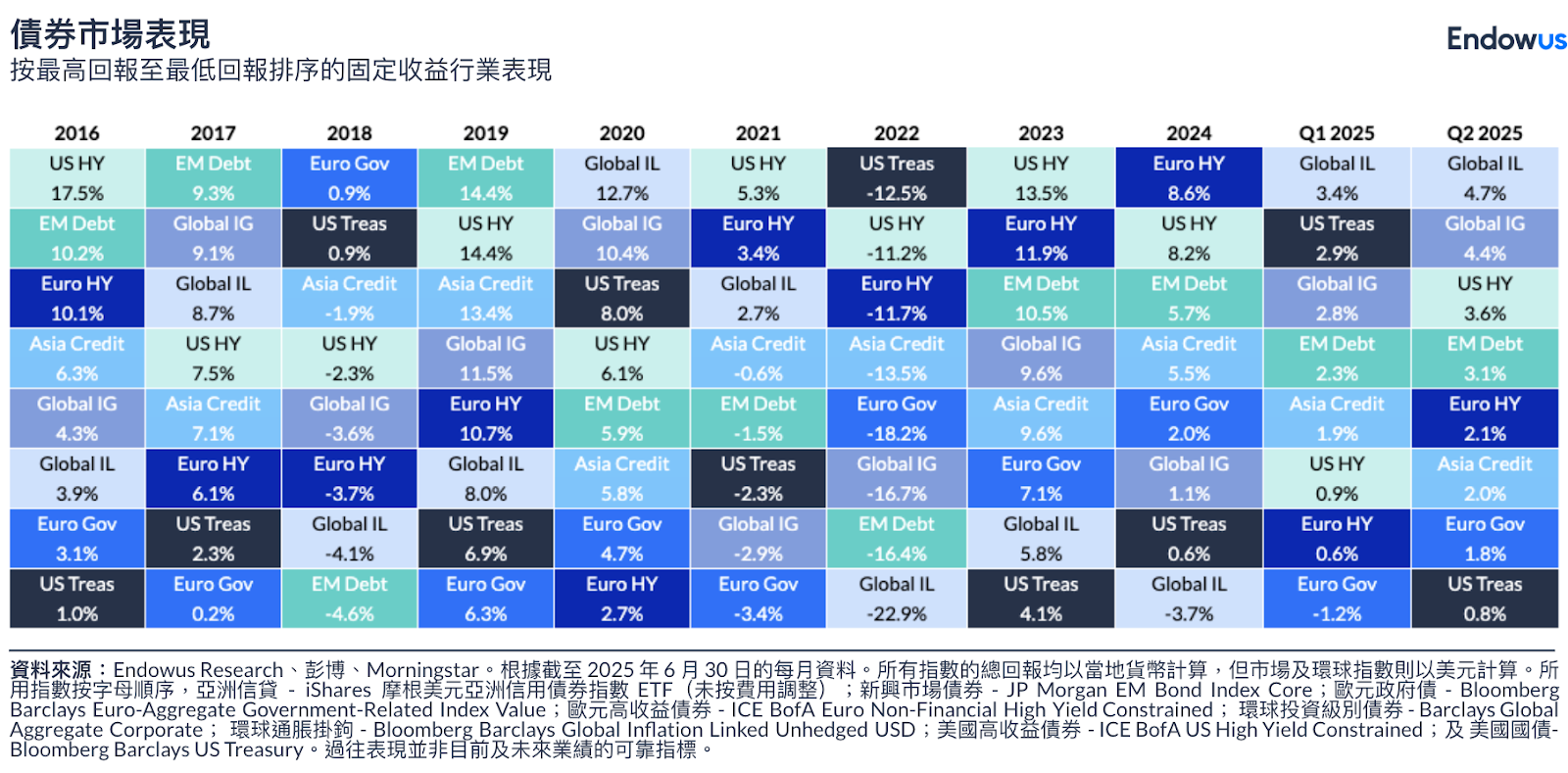

固定收益也在本季表現穩健,連續兩季回報率(以對沖基準計算)均達 1%。不過在表象之下,該資產類別也經歷幾番波折:由於投資者要求長期債券有更高的期限溢價,日本國債 30 年期孳息率達至數十年來 3% 以上的高位,而美國國庫債券 30 年期孳息率也在五月上升 85 個基點,達到 5.15% 的高位。

黃金和白銀價格在第二季度有所上升,但漲幅遠小於第一季度。Endowus 投資研究團隊認為,這更多的是由於美元疲軟所導致的結果。

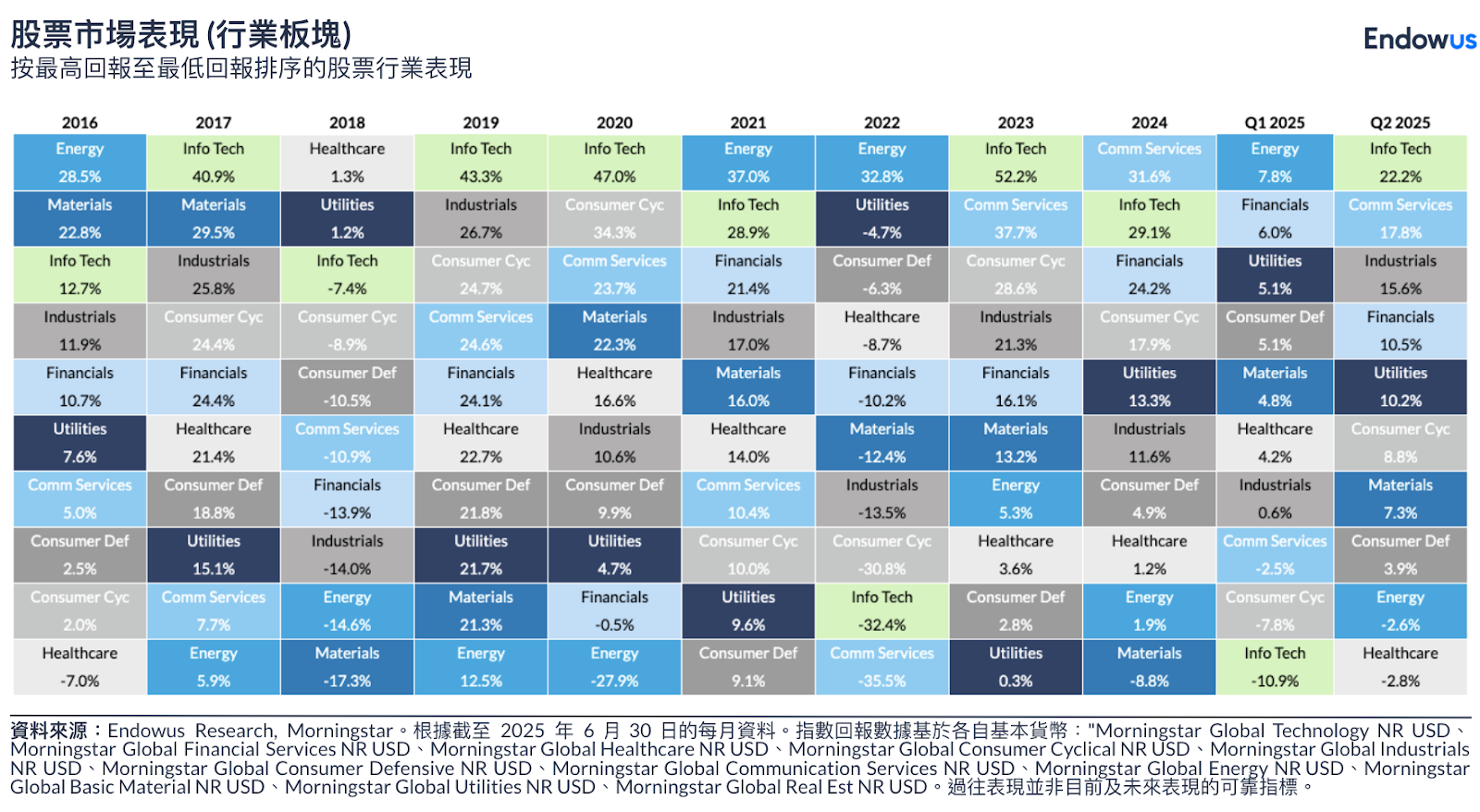

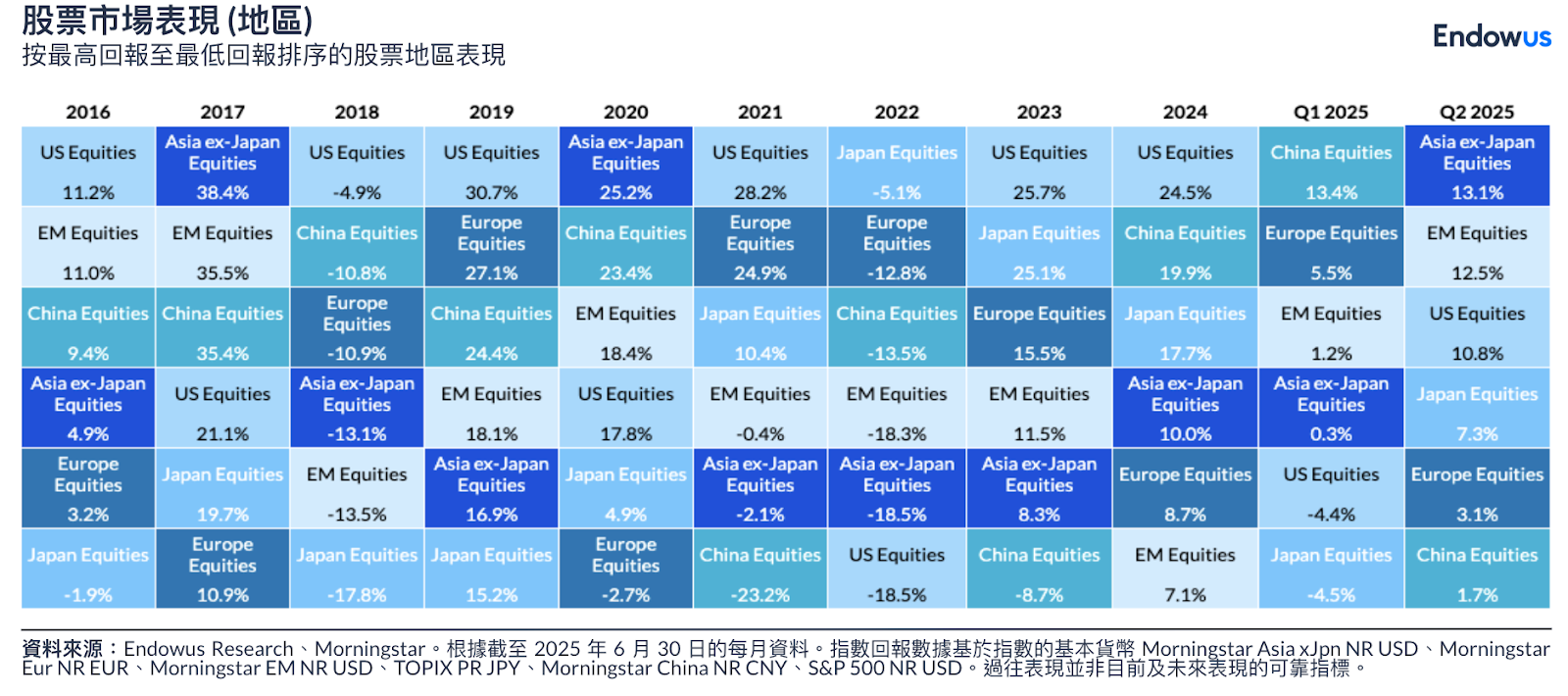

全球股票市場

縱然科技股在第一季度表現最差後、第二季度引領反彈,但隨著關稅擔憂逐漸消退,工業等其他板塊在第二季度也錄得相當不錯的表現。

表現最差的行業為能源和醫療保健。前者受地緣政治不穩、關稅或會引發的貿易中斷左右;後者則因投資者的定價擔憂而有所影響。

就地區來看,亞洲(日本除外)是表現最佳的地區,當中以韓國的表現位居第一。按當地貨幣計算,韓國在第二季錄得 35% 的回報。季內,李在明當選南韓總統,政治動蕩的局勢總算落幕。隨著新政府上場,股市或會出現積極改革和強勁的財政政策。中國股市則在歷經第一季度表現亮麗後,增長勢頭大不如前,成為了本季表現最差的市場。

全球固定收益市場

以美元對沖為基礎的彭博全球綜合指數在第一季度上升 1.1% 之後,第二季升幅達至 1.6%。未對沖的全球綜合指數則在首兩季分別錄得 4.5% 和 2.6% 的升幅。成績斐然的背後,全賴美元疲弱提振表現。至於表現最佳的子板塊市場,全球通脹掛鉤債券依然位列榜首,升幅率達 4.7%;其次則是全球投資級別債券,升幅率為 4.4%。就整體而言,美國國庫債券於本季上漲了 0.8%。

Endowus 智安投 助您建立長期穩健的投資組合

諾貝爾經濟學獎得主 Harry Markowitz曾將分散投資稱為「金融市場中的唯一免費午餐」。

將投資分散到不同的資產類別和地區,有助分散風險。當然,凡事沒有絕對,市場波動也代表蘊藏著投資機會。如果您與絕大多數選擇 Endowus 智安投 的投資者般,擁有長遠投資的眼光,那麼市場升跌的趨勢或能為您帶來意想不到的最佳入市機會,前提是您會定期地投資,以及投資組合的組成是分散投資且經風險評估及調整。

在財富管理平台 Endowus 上,您可以按照自身需求規劃和管理資金,無縫投資同類型的頂尖基金與全球多元化、成本低廉的投資組合,繼而實現短期需要及長期財富目標。

點擊此處開展您在 Endowus 智安投 的投資之旅。

延伸閱讀:

<divider><divider>

風險披露

投資涉及風險。過去的表現並不代表未來表現的指標或保證。投資價值及其所產生的收益可能下跌或上漲,您可能無法收回全部投資金額。

意見

雖然Endowus已試圖提供準確和及時的信息,但可能會有不慎的延遲、遺漏、技術或事實上的錯誤或排印錯誤。

本材料中包含的任何對經濟、股市、債市或市場經濟趨勢的預測、預計或預期均受市場影響,並取決於Endowus無法控制的因素,因此未來可能無法實現。此外,任何意見或估計均以一般基礎提出,且可能隨時更改。在呈現上述信息時,Endowus及其關聯公司、董事、員工、代表或代理人未考慮任何用戶、讀者、任何特定個人或群體的目標、財務狀況或特殊需求,因此不能保證信息的完整性和適用性以作出明智的決策。您應仔細考慮根據您的投資經驗、目標、財務資源和相關情況是否適合任何投資觀點和產品/服務。

無邀請或招攬

本文中任何內容均不應被解釋為Endowus或其任何關聯公司向您推薦、提供或招攬任何證券、集體投資計劃或其他金融工具或服務的行為,也不構成向任何人在任何司法轄區提供或銷售,尤其是在該該司法轄區的證券法律禁止在其中進行此類提供、招攬、購買或銷售行為。

此文未經香港證監會或任何香港監管機構的審閱。

.png)

.png)