.webp)

.webp)

.webp)

.webp)

Please use a valid email format

Please use a valid email format

Please use a valid email format

- 尾部風險是指發生極端、足以改變投資組合表現的巨大虧損的微小機率。雖然罕見,但這些事件通常會在投資組合的生命週期內發生。

- 傳統衡量波幅的指標(如標準差)只能告訴我們回報波動的平均幅度。為了更深入了解風險,我們需要額外的指標來預測和計算極端的回撤。

- 然而,回撤本身很少是決定長期結果的關鍵因素。真正重要的是,投資組合(以及投資者)是否已做好準備,能夠在跌市中保持投資,並參與隨後可能出現的復甦。

在金融行業中,什麼是尾部風險?

在統計學中,回報分佈的「尾部」是指鐘形曲線兩端的極端結果。這些情況雖然罕見,但一旦發生,其影響幅度遠大於日常波幅(「標準差」)所預期的水平。當中尾部風險特指「左尾」:即出現嚴重負回報的風險。

標準的投資組合模型通常假設資產回報呈現正態分佈。但在實際情況中,金融市場展現出統計學家所稱的「肥尾效應」(fat tails),表示極端事件發生的頻率和嚴重程度均超出模型預測。譬如,2008 年的環球金融海嘯、2020 年因疫情引起的股災以及 2000 至 2002 年的科網泡沫爆破,在理論上都是統計學上的異常值(Outliers)。但它們都發生在同一個人的職業生涯之內。對於本港投資者來說,1997-98 年亞洲金融風暴就是一個統計異常值而大家都熟悉的例子。

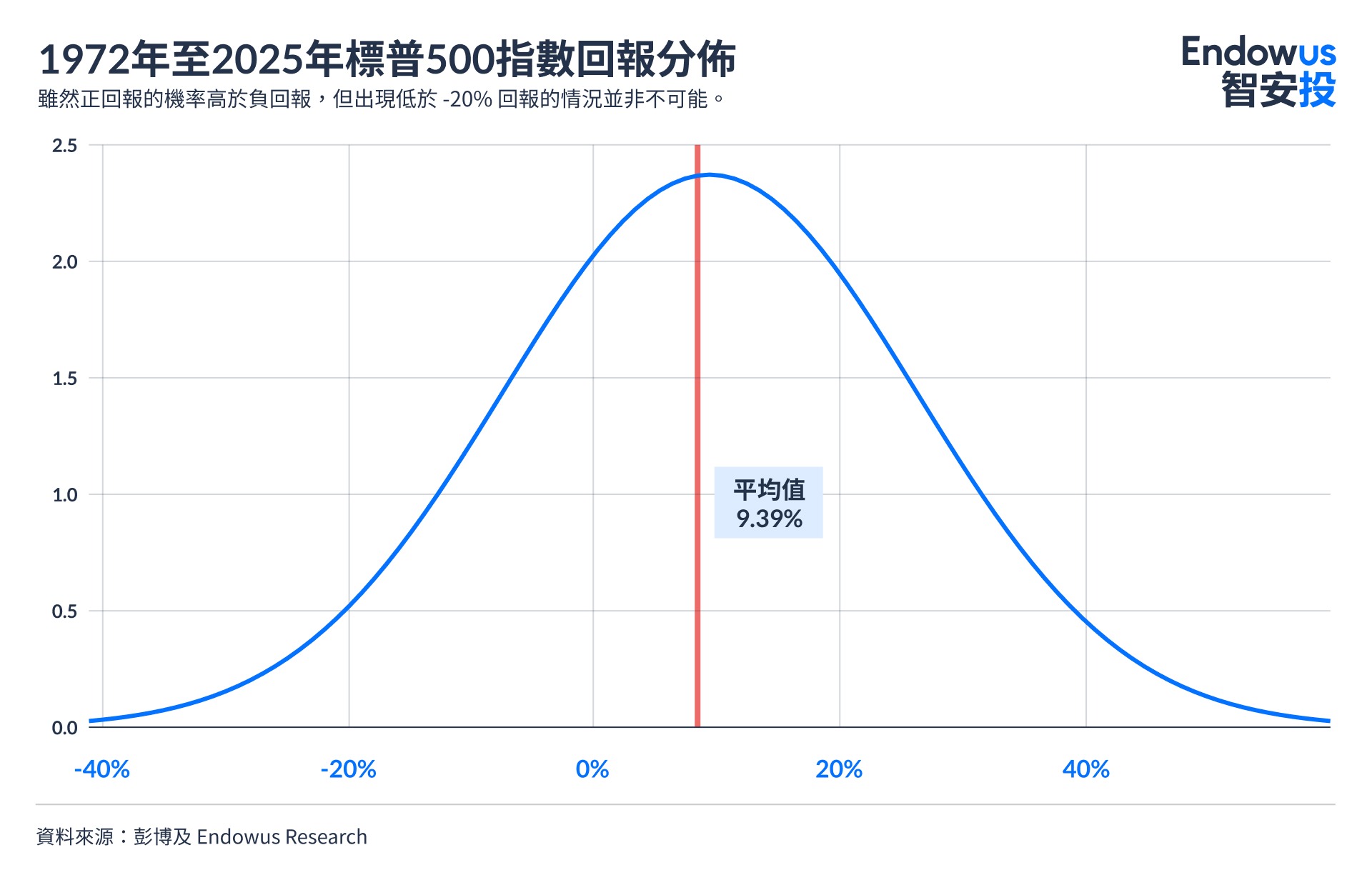

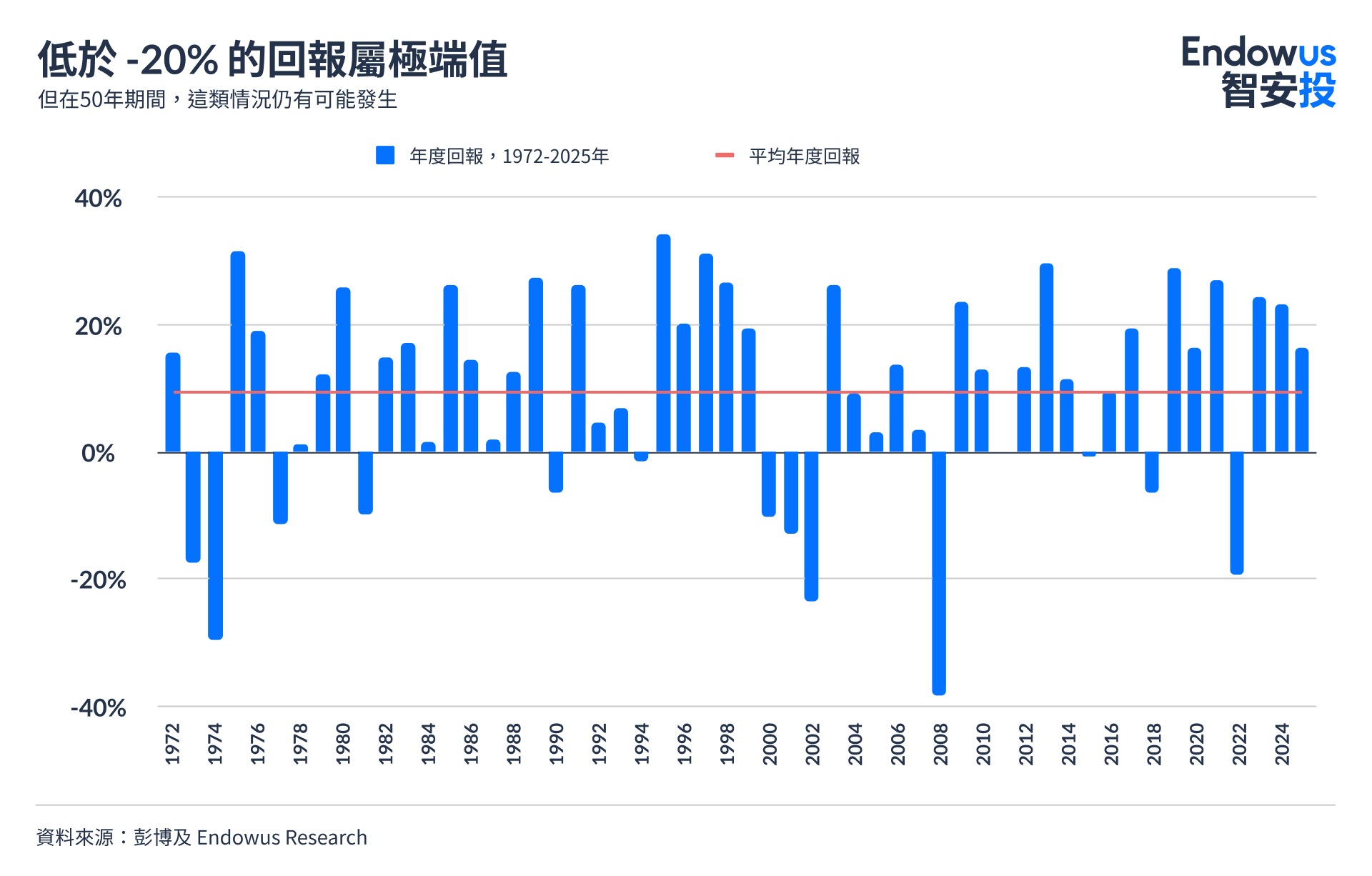

如果將尾部事件定義為單個曆年內虧損超過 20%。在觀察 1972 年至 2025 年美國大型股票的回報,我們就會發現此類事件共發生了三次,大約每 18 年發生一次。對於一位擁有 30 年投資資歷的投資者而言,他們在投資生涯內就有可能會遭遇兩次此類事件。

至於恆生指數,因為其歷史波幅較高(流動性低於標普 500 指數),且平均回報較高,所以在嚴格的統計學狹義上(兩個標準差,或 -64.4%)的尾部事件從未真正發生過。但自 1966 年以來,超過 25% 的大幅回撤至少發生了五次。

為何傳統指標無法有效衡量尾部風險

最廣泛使用的投資組合風險衡量指標是波幅,通常以標準差表示。波幅反映了回報圍繞其平均值波動的程度。

這指標雖然有用,但並不全面,因為波幅將上升和下跌的變動視為對稱。一年 +40% 的回報與一年 -40% 的虧損對波幅的影響相同,但要從 40% 的虧損中完全恢復,實際上需要 65% 以上的回報。更重要的是,波幅無法說明尾部的形狀:它無法告訴您 30% 或 40% 的虧損是否有可能,而只能說明回報偏離平均值的某個程度。

尾部風險指標則試圖解決這個問題。風險值(Value at risk, VaR)估計投資者在特定期間內,在最差的 5% 情況下預期會遭受的最低虧損。換言之:在任何給定年份(或月份,或日子,取決於我們計算的時間範圍),有 5% 的機率虧損會高於這個最低值。為了實際計算虧損金額,我們需要條件風險值(Conditional value at risk, CVaR),亦稱為預期虧損(Expected shortfall),來估計超出 VaR 閾值情況下的平均虧損。

雖然 VaR 和 CVaR 也並非完美,但結合兩者有助於我們理解和計算在極端事件中投資組合會發生什麼事。這是單靠標準差無法做到的。

分散投資組合中的尾部風險

雖然分散投資能降低非系統性風險(即個別資產或行業的「特有」風險)但不能完全防禦極端事件的風險。事實上,極端事件的定義不僅是難以預測,而且通常會製造一個讓投資者無處可避的困境。

在真正的市場危機中,相關性(correlation)往往會急劇上升。在正常情況下表現獨立的資產,在環境惡化時可能會同步下跌。這在 2008 年清晰可見:當時股票、信貸和房地產同時下跌,甚至一些本應是市場中性(Market-neutral)的對沖基金策略也遭受了重大虧損。唯一能提供實質防守力的資產是高評級發行人的主權政府債券、黃金和現金——它們在分散的投資組合中極為重要,其目的正是為了在極端回撤時提供保護。

事實上,分散投資在任何市況下都至關重要。在佔據投資期大部分時間的正常市場環境中,分散投資能真正降低風險並平滑回報。而在尾部風險環境下,投資於「避險資產」的投資組合部分,有望為市場虧損提供一定的防護。

尾部風險管理的核心原則

尾部風險管理並不代表我們要避開股票市場,而是要建立一個具備潛力在極端情境下限制虧損的投資組合。

因此,我們致力為客戶構建投資組合時融入了一些關鍵原則:

- 跨風險因素的實際分散投資:納入在危機中表現可能不同的資產,例如與股票相關性低的另類投資策略,以及針對處於不同經濟週期階段的經濟體進行地域性分散投資。

- 流動性管理:尾部事件通常伴隨著被迫拋售——投資者恰好在市場最混亂的時候需要套現。維持充足的現金緩衝或流動性儲備,意味著投資組合無需在最壞的時刻套現虧損。

- 保持長線投資視野:回顧歷史記錄中的多數 10 年滾動期,美國大型股票均帶來了正面的總回報。尾部事件的主要風險並不是回撤本身,而是投資者在市場底部恐慌拋售,從而錯過隨後復甦的行為反應。

尾部事件對投資者的行為影響

尾部風險是一個實際的投資組合設計問題,並對退休規劃的結果、財富保值,以及在整個市場週期中保持投資的能力影響深遠。

其中最重要的影響在於行為心理。能夠最接近實現股票市場長期回報的投資者,通常是那些建立了合適的投資組合,且能夠在尾部事件中不恐慌拋售的人。這意味著風險敞口必須與投資期限及真正的虧損承受能力相匹配。即使投資者口頭上認為風險可接納,但當經歷回撤時,這口頭承受能力就往往會被大幅下調。

所以,我們要誠實面對分散投資的好處和極限。一個有效的多元資產投資組合或許能減輕尾部事件的影響,但完全消除尾部風險既不切實際,也不應該是我們的目標。真正的目標是確保當危機來臨時,投資組合及投資者都能夠安然無恙。

<divider><divider>

風險披露

投資涉及風險。過去的表現並不代表未來表現的指標或保證。投資價值及其所產生的收益可能下跌或上漲,您可能無法收回全部投資金額。匯率變動可能導致投資價值上升或下降。

本文並不意在作為預測、研究或投資建議依賴的依據,也不應成為任何投資或其他決策的基礎。本文所含資訊不意在且不應被視為法律、稅務、監管、會計或金融建議。如果您需要投資、會計、稅務或法律建議,應就您個人情況和需求諮詢您自己的專業顧問。

本文中的信息可能不適合所有投資者。您對依賴本文中的任何內容採取的任何行動或決策負有責任,並同意Endowus HK Limited(以下簡稱“Endowus”)在任何情況下概不負責。

無邀請或招攬

本文中任何內容均不應被解釋為Endowus或其任何關聯公司向您推薦、提供或招攬任何證券、集體投資計劃或其他金融工具或服務的行為,也不構成向任何人在任何司法轄區提供或銷售,尤其是在該司法轄區的證券法律禁止在其中進行此類提供、招攬、購買或銷售行為。

本文不意在向公眾訂閱任何金融產品或進行任何交易的邀請或要約。

信息的準確性

儘管Endowus已經做出合理努力以提供準確和及時的信息,但可能會有不慎的延遲、遺漏、技術或事實上的錯誤。Endowus不保證本文中的信息是正確、準確和可靠的。

意見

上述任何意見或估計均在一般基礎上提出,Endowus及其關聯公司、代表或代理人未考慮任何用戶、讀者、任何特定個人或群體的目標、財務狀況或特殊需求,也未進行相關調查。本文中表達的意見可能會隨時更改。

本文中包含的任何對經濟、股市、債市或市場經濟趨勢的預測、預計或預期均受市場影響並取決於Endowus無法控制的因素,因此未來可能無法實現。

在呈現上述資料時,Endowus及其關聯公司、董事、僱員、代表或代理人未考慮任何用戶、讀者、任何特定個人或群體的目標、財務狀況或特殊需求,因此不能保證信息的完整性和適用性以作出明智的決策。您應仔細考慮任何投資觀點和產品/服務是否符合您的投資經驗、目標、財務資源和相關情況。

本文未經香港證監會審閱。

免責聲明

+

–

探索更多帶有相同標籤的文章

No items found.