.webp)

.webp)

.webp)

.webp)

Please use a valid email format

Please use a valid email format

Please use a valid email format

- 近年來,特別是受 2021-2022 年間回報疲弱的影響,市場對 60/40 投資組合(60% 股票 / 40% 債券)的質疑聲不斷,「60/40 模式已失效」的說法甚囂塵上。

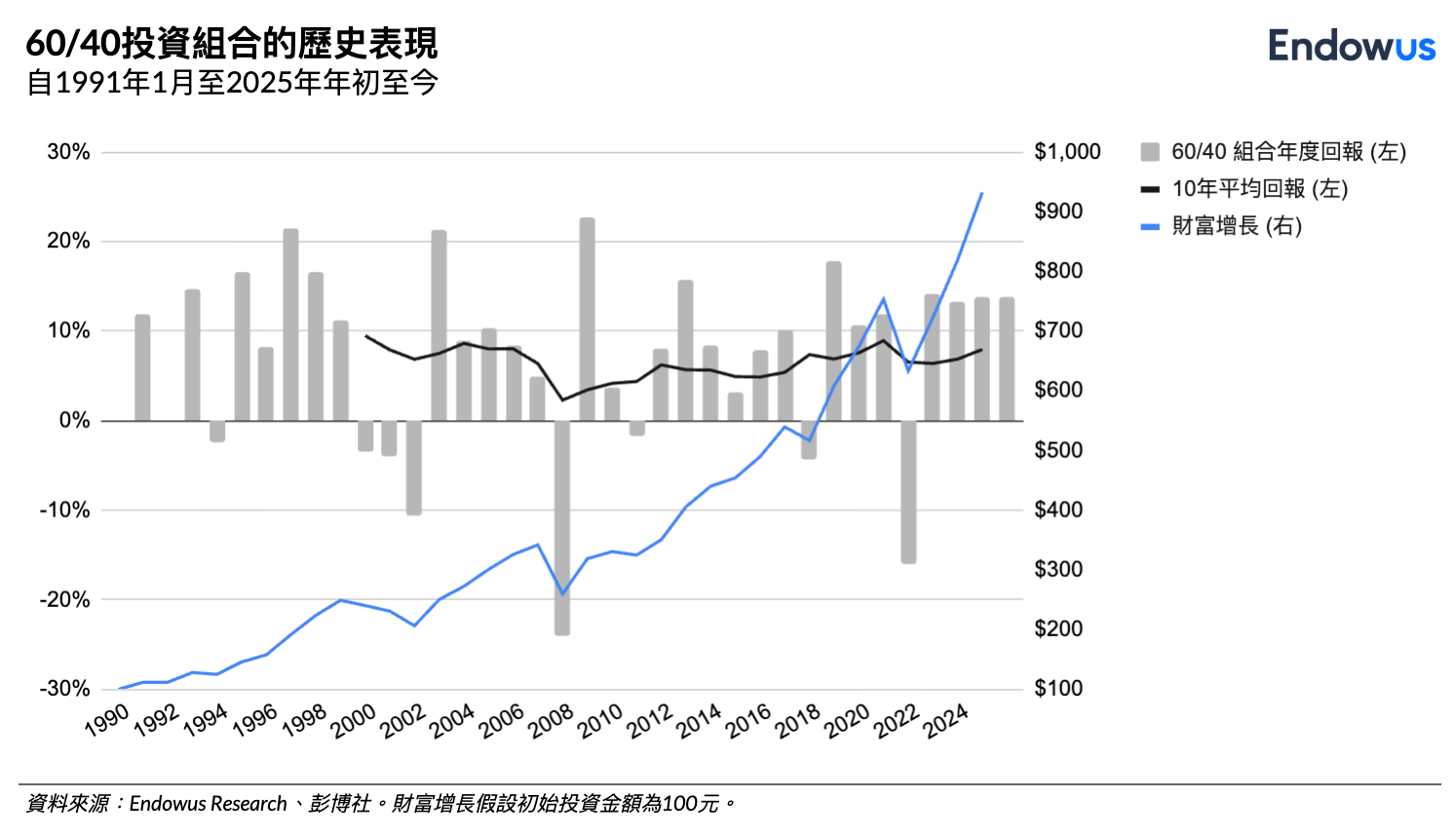

- 不過回顧 10 年、15 年或甚至 35 年的歷史數據,60/40 組合的回報率一直穩定維持在 7% 左右。自 2022 年底觸底以來,60/40 投資組合已強勢反彈逾 40%,累計 35 年上漲 833%,遠超市場對「保守配置」的既定印象。

- 隨着投資年資累積,愈能體會歷史雖不會完全重演,但其規律與脈絡往往仍具參考價值。投資者容易受「近因偏差」所影響,但與其過度聚焦短期波動,不如回看資產配置的真正長期價值體現。

- 點擊此處,開展您在 Endowus 智安投 的投資之旅,以低成本一鍵定制適合您的全球多元化投資組合。

過去十年,60/40 投資組合(即 60% 環球股票與 40% 環球債券配置)錄得年化回報達 8%,近五年平均亦達 7.4%。無論是 10 年、15 年或 35 年期,回報率均穩定維持在 7% 附近,偶爾升至 8%,或略回落至 6%。累計而言,過去 35 年 60/40 組合上漲 833%,表現遠超市場對「保守配置」的既定印象。

然而,近年市場對 60/40 投資組合的質疑聲不絕於耳,尤其針對 2021 至 2022 年期間的回報疲弱,令「60/40 模式已經失效」的說法甚囂塵上,但自 2022 年底起,60/40 組合已反彈逾 40%,這波復甦是否合理又能否延續?

60/40 的靈魂:債券穩定回報與避險效能

投資者偏好平衡型組合,源於股票具備長期增值潛力,歷史趨勢支持以股票作為複利增長的基礎配置。然而,100% 股票配置風險過高,尤其在市場大幅回調時,資金波動難以承受。

因此,加入固定收益資產成為穩定回報、降低波動的關鍵一環。其避險效能建基於資產類別間的負相關性,即當股票下跌時,債券能夠上升以緩衝損失。歷史數據顯示,固定收益在大多數市況下均能發揮穩定作用,是平衡組合不可或缺的支柱。

60/40 策略之所以歷久不衰,正是因為固定收益資產在提升風險調整後回報方面,持續發揮關鍵功能。

延伸閲讀:股債比例從何入手?認識經典60/40資產配置等不同選擇

.png)

60/40 組合長期回報的實力證明

自 1991 年起,全球股票與債券市場指數累積逾 35 年數據,其中約三分之二時間(超過 23 年)呈現股債齊升的格局。期間,60/40 投資組合的平均年化回報達 12%,表現理想,反映出資產配置策略的穩健性。

僅有三個年份(1999、2013 及 2021 年)出現股票上漲而債券下跌的情況,但整體回報仍具吸引力。原因在於股票漲幅遠超債券跌幅——債券平均下跌僅 2.2%,而股票則飆升 23%。這類年份通常由強勁經濟及企業盈利支撐股市表現,惟利率上升則拖累固定收益資產。

令人意外的是,這三年間的 60/40 組合表現甚至優於股債雙漲的年份,平均年化回報高達 12.9%。換言之,在過去 26 年(佔總時間四分之三),60/40 組合曾多次錄得超過 12% 的年化回報,充分證明即使在平衡配置中,股票仍具備強勁的上行動能。當這種效益透過時間複利累積,回報曲線自然呈現顯著增長。

固定收益在 60/40 組合中的關鍵角色

在 60/40 投資組合中,固定收益不僅擔當穩定的角色,更是提升整體回報的重要支柱。回顧過去 35 年,全球債券市場有 31 年錄得正回報,顯示其表現穩定,波動性遠低於股票,並在近九成時間內為投資組合帶來正向貢獻。

在其中 12 年(約三分之一時間),債券的絕對回報甚至高於股票,證明其在回報層面的積極作用。而最關鍵的一點是:在股票下跌的 9 年中,債券在其中 8 年仍錄得正回報,有效緩衝股市波動,於關鍵時刻發揮避險功能,提升整體風險調整後回報,正是 60/40 策略能夠歷久不衰的核心原因之一。

唯一例外:2022 年股債同步下跌

過去 35 年僅有一次出現股債同步下跌,即 2022 年,當年股市下跌 19%,債券亦錄得 11.5% 的負回報。此前 2021 年債券僅微升 1.3%,導致連續兩年表現疲弱,成為歷史上首次股債同跌的情況。

除此之外,債市下跌紀錄極為有限且幅度輕微:1999 年跌幅 5.2%,2013 年僅跌 0.2%。即使在 2008 年金融海嘯及 2020 年疫情爆發期間,債券最終仍錄得正回報,分別為 3.9% 及 5.4%。這些數據再次印證,固定收益資產在多數市況下均能發揮穩定與避險作用。

債券牛市簡史:從降息周期到避險重生

事實上,自 1970 年代利率見頂以來,債券經歷長達半世紀的牛市。利率持續下行,直至 2008 年及 2020 年雙雙觸及零利率。全球化推動自由貿易、製造與分銷成本下降,加上通脹結構性回落,為央行提供充足空間實施寬鬆政策。

推動減息的不僅是全球化的通縮效應,更是接連不斷的金融危機所帶來的衝擊。從 1997 年亞洲金融風暴、儲貸危機、長期資本管理公司崩潰,到 2000 年科網泡沫、2008 年環球金融海嘯、2013 年歐債危機,以至 2020 年新冠疫情爆發,各國央行,尤其是美國聯儲局,多次將利率降至歷史低位。

然而,2020 年利率再度觸底後,市場環境開始出現結構性轉變。疫情過後,通脹急升,地緣政治緊張加劇,全球供應鏈受阻,形成「高通脹、高利率」的新常態,並引發 2022 年的市場震盪。儘管利率在 2023 年末觸頂後開始回落,美國亦於去年重啟減息周期,預期此趨勢或延續至 2026 年。

若 2021 至 2022 年債券市場的負回報屬於異常情況,當前環境則為固定收益資產帶來雙重利好:一方面享有較高的起始息率,另一方面受惠於利率下行所帶來的資本增值空間。固定收益有望重拾其歷史角色,再次成為對沖股市波動的天然避險工具。

“This time is different”?歷史從未真正改寫

投資最危險的概念,莫過於過度解讀當下,輕率斷言「今次不同 (This time is different)」。隨着投資年資累積,愈能體會歷史雖不會完全重演,但其規律與脈絡往往仍具參考價值。我們容易受近因偏差影響,將預期建立在最新或近期的市場事件上,卻忽略了更具參考價值的長期數據。60/40 投資組合正是典型例子。與其聚焦 2021 至 2022 年的短期波動,不如回看 1991 至 2025 年的長期表現,從中理解資產配置的真正價值。

過去三年,60/40 組合累積回報達 13.8%。即使此表現未必可持續,在股票創新高、固定收益重拾吸引力的環境下,回歸 7–8% 的長期平均回報,仍是具吸引力的配置選擇。昔日王者或已退場,但新一輪的資產配置周期,正在悄然登場。

透過 Endowus 開啟您的全球多元化投資組合

Endowus 智選旗艦組合專為追求專業策劃與全球多元配置的投資者而設,提供一站式方案,助您以合理成本將財富增值。為簡化您的投資流程,智選旗艦組合以全權委託形式於 Endowus 平台提供,由 Endowus 投資研究團隊執行嚴謹的機構級別的篩選與配置,確保每項基金配置均經精挑細選。投資應該簡單、透明、人人可參與。

簡單幾步開立 Endowus 賬戶,展開您的智能投資旅程,優質基金觸手可及。

延伸閱讀:

<divider><divider>

風險披露

投資涉及風險。過去的表現並不代表未來表現或回報的指標或保證。預估的表現或回報不保證實現。投資價值及其所產生的收益可能下跌或上漲,您可能無法收回全部投資金額。

匯率變動可能導致投資價值上升或下降。單一股票的表現並不代表基金的回報。

關於集體投資計劃的一般風險警告

在做出投資決策前,請務必查閱相關的招股說明書,了解具體的風險考慮和相關費用和收費。

基金並非銀行存款,亦無本金保證,且受到投資風險影響,可能導致投資本金的損失。

部分基金也涉及衍生工具。除非您充分理解並願意承擔相關風險,否則不要投資其中。

意見

本文中包含的任何對經濟、股市、債市或市場經濟趨勢的預測、預計或預期均受市場影響,並取決於Endowus HK Limited(以下簡稱“Endowus”)無法控制的因素,因此未來可能無法實現。此外,任何意見或估計均在一般基礎上提出提出,且可能隨時更改。在呈現上述信息時,Endowus及其關聯公司、董事、僱員、代表或代理人未考慮任何用戶、讀者、任何特定個人或群體的目標、財務狀況或特殊需求,因此不能保證信息的完整性和適用性以作出明智的決策。您應仔細考慮根據您的投資經驗、目標、財務資源和相關情況是否適合任何投資觀點和產品/服務。您可能還希望通過財務顧問或Endowus平台以及獨立的法律、會計、監管或稅務建議來尋求財務建議。

無邀請或招攬

本網頁上的任何內容均不應被解釋為Endowus或其任何關聯公司在任何司法管轄區購買或出售任何證券或投資或從事任何其他交易的招攬、推薦或要約,尤其是根據該司法管轄區的證券法,此類招攬、推薦或要約購買或出售是非法的。本文中的任何信息也不應被解釋為投資建議、對任何諮詢產品或服務的推薦或代表其適合性或適當性的陳述;或者對於購買或銷售任何證券、金融產品或工具的邀請或要約;或參與任何特定交易策略的邀請。在做出任何投資決策前,投資者應該尋求獨立的財務和稅務建議。

產品風險評級:請注意,我們提供的任何產品風險評級(“PRR”)是根據我們的產品風險評估模型分配的內部評級,僅供參考。PRR可能會不時更改。PRR不會考慮您的個人情況,目標或需求,不應被視為購買,持有或出售任何基金或做出任何其他投資決定的建議或建議。因此,您不應僅依賴PRR來做出有關基金的投資決定。

複雜產品

本文中包含的一些基金是複雜產品,投資者在投資這些產品時應謹慎。雖然這些產品已獲得證監會的認可,但認可不代表官方推薦。證監會的認可並不表示該計劃獲得官方推介,也不保證產品的商業價值或其表現。

此文未經香港證監會或任何香港監管機構的審閱。

免責聲明

+

–

探索更多帶有相同標籤的文章