.webp)

.webp)

.webp)

.webp)

.jpg)

4月份環球市況充斥強烈矛盾。 儘管月中曾短暫回吐,布蘭特期油於月底仍企穩每桶110美元上方;加上霍爾木茲海峽航運持續嚴重受阻,能源成本飆升觸發通脹升溫。然而,環球股市卻締造了近年來最凌厲的單月升勢。

投資者無視地緣政治動盪,轉而聚焦於企業盈利展現韌性、AI 需求持續強勁的主旋律,並預期美伊緊張局勢有望緩和。 資金隨之果斷走位,重新湧入科技及半導體板塊,不僅全數收復3月份因避險情緒造成的失地,更推動環球股市屢創新高。

納指狂飆15.6%,費城半導體指數亦暴漲近40%,反映市場對AI供應鏈的熱情再度被引爆。即使在伊朗衝突引發的最大回調期間,標普500指數跌幅亦不足10%,主因強勁的盈利增長預期,充分消化了市盈率估值下調的壓力。

宏觀大局依然錯綜複雜。聯儲局以中東戰局帶來高度不確定性為由,連續三次議息按兵不動;這料將是即將卸任的主席鮑威爾(Jerome Powell)最後一次主持的會議。目前利率期貨交易員普遍預計,當局將維持息率不變直至2027年。

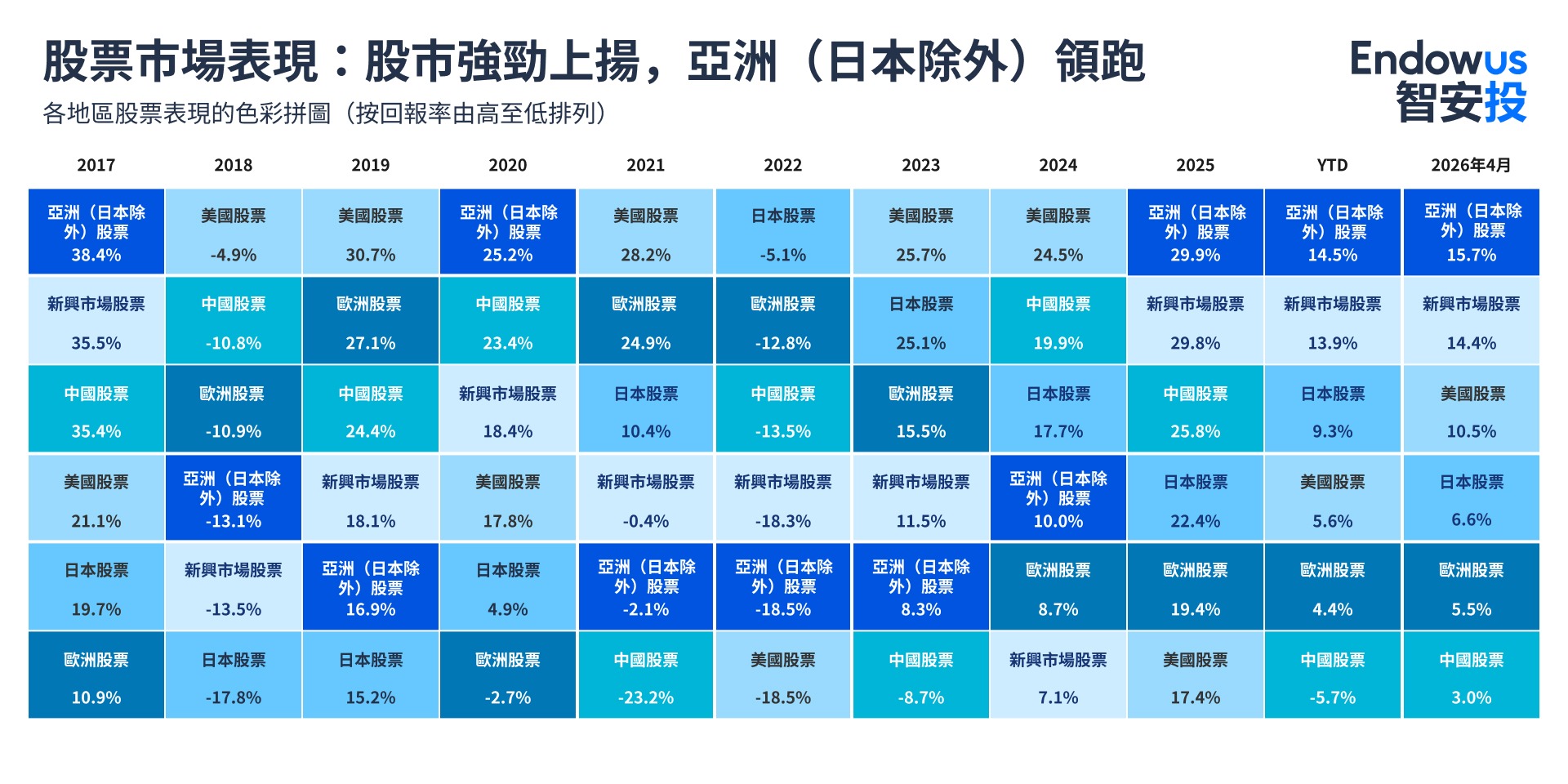

環球股票

區域股市方面,新興市場(尤其是除日本外亞洲)一枝獨秀。在半導體板塊強勢帶動下,南韓(+34%)及台灣(+24%)股市錄得驚人升幅。這次反彈亦受惠於環球風險胃納全面改善。隨着市場對貿易與經濟增長的憂慮降溫、美債息企穩及美元偏軟,促使資金重新流入較高風險資產。

繼2025年進賬30%的強勁回報後,亞洲(日本除外),特別是南韓與台灣,今年以來(YTD)繼續蟬聯表現最佳地區。

發達市場方面,美股領跑大市,標普500指數進賬10.5%,主要由科技與金融股亮麗的業績期所驅動。

歐洲及日本股市亦扭轉了3月份的跌勢,擺脫當時環球經濟放緩、高油價及通脹高企等陰霾,迎來強勁反彈。

按板塊分析,資金走位的軌跡極為明顯。

投資者果斷從防守性價值股及高息股中撤資,轉戰對大市敏感度高及與增長掛鈎的領域。隨着市場對環球經濟前景信心回升,波動率、動量(Momentum)及增長因子在各個地區均全線跑贏大市。AI主題強勢回歸,半導體與硬件板塊領漲全球。

能源板塊於4月份表現偏軟,醫療保健及必需消費品等防守與價值板塊同告失色。然而,截至4月底,能源板塊今年以來仍累飆32%,繼續穩佔表現最佳板塊寶座。

環球固定收益

債市方面,4月份固定收益市場的處境較近數月更為嚴峻,因能源價格急升再度挑起通脹憂慮,導致市場進一步押後減息預期。

政府債券市場表現參差,主要受高油價重燃通脹憂慮所主導。市場迅速對貨幣政策路徑重新定價,減息預期一再推遲,部分甚至被「進一步收緊政策」的預期所取代。

10年期美債息月內攀升至約4.37厘,2年期債息亦觸及約3.86厘。同時,30年期長債息更一度升穿5.0厘關口,月底收報4.97厘。

儘管債息抽升,但受惠於信用息差(Credit spreads)收窄,彭博環球綜合指數(Bloomberg Global Aggregate Index)仍力保正回報。在風險胃納復甦及息差收窄帶動下,環球高收益債及新興市場債成為4月份表現最佳的債券類別。

商品

商品市場方面,油價全月高踞不下。布蘭特期油月底突破每桶110美元;由於停火談判屢次破裂,直至當局敲定為期兩週的臨時停火協議,月內油價走勢極度反覆。

黃金4月份表現明顯較為平淡,月底收報約每盎司4,618美元,基本持平。隨着風險胃納回歸,市場波幅顯著收斂,成為拖累金價的主要利淡因素;惟黃金ETF錄得強勁資金淨流入、美元溫和轉弱,加上3月急挫後湧現的逢低吸納(Dip-buying)買盤,成功抵消了部分跌勢。

在廣泛的追逐風險(Risk-on)氣氛下,美元月內大部分時間承受溫和下行壓力;惟高企的能源價格,加上市場對聯儲局轉趨鷹派的預期升溫,仍在一定程度上為美元提供間歇性支撐。

運用 Endowus 智選投資

透過 Endowus,您可以投資於由我們投資辦公室精心策劃的機構級投資組合,以規劃及管理您的財富。這些組合以頂尖的基礎基金作構建板塊,提供環球分散的投資機遇。您可從我們預設的核心(Flagship)及衛星(Satellite)投資組合著手,直接採用該範本,或根據個人的風險胃納、偏好及目標,靈活調整組合的資產配置。

核心組合應始終作為投資者策略性資產配置的基石。它旨在爭取長線及穩健的市場回報,通常追蹤被動型指數。這意味着其地域及板塊配置將盡可能緊貼指數基準。衛星配置則傾向更具戰術性,集中部署於特定市場板塊,讓投資者在機遇湧現時及時把握。

此外,您亦可在 Fund Smart 平台上,透過 Endowus 獨家開發的投資組合創建工具,由零開始建立專屬的「自家製」投資組合。

如果您是香港 Endowus 的新客戶,歡迎與我們開設賬戶,開展您的理財旅程。

註:本文數據源自 Morningstar 及 Bloomberg。

<divider><divider>

風險披露

投資涉及風險。過去的表現並不代表未來表現的指標或保證。投資價值及其所產生的收益可能下跌或上漲,您可能無法收回全部投資金額。

意見

雖然Endowus已試圖提供準確和及時的信息,但可能會有不慎的延遲、遺漏、技術或事實上的錯誤或排印錯誤。

本材料中包含的任何對經濟、股市、債市或市場經濟趨勢的預測、預計或預期均受市場影響,並取決於Endowus無法控制的因素,因此未來可能無法實現。此外,任何意見或估計均以一般基礎提出,且可能隨時更改。在呈現上述信息時,Endowus及其關聯公司、董事、員工、代表或代理人未考慮任何用戶、讀者、任何特定個人或群體的目標、財務狀況或特殊需求,因此不能保證信息的完整性和適用性以作出明智的決策。您應仔細考慮根據您的投資經驗、目標、財務資源和相關情況是否適合任何投資觀點和產品/服務。

無邀請或招攬

本文中任何內容均不應被解釋為Endowus或其任何關聯公司向您推薦、提供或招攬任何證券、集體投資計劃或其他金融工具或服務的行為,也不構成向任何人在任何司法轄區提供或銷售,尤其是在該司法轄區的證券法律禁止在其中進行此類提供、招攬、購買或銷售行為。

此文未經香港證監會或任何香港監管機構的審閱。

.png)

.png)