.webp)

.webp)

.webp)

.webp)

-p-1600.jpg)

Please use a valid email format

Please use a valid email format

Please use a valid email format

在監管政策推動及市場環境轉變下,另類投資近年逐漸走向主流,投資者對私募市場與對沖基金的關注度顯著提升。然而,對不少投資者而言,另類資產仍存疑問——其回報是否具吸引力?風險如何衡量?流動性限制是否構成障礙?配置策略又應如何制定?

本文將聚焦五個核心問題,協助投資者全面理解另類投資的潛力與限制,並提供策略性思考框架。

1. 私募市場與對沖基金是否具備更高回報潛力?

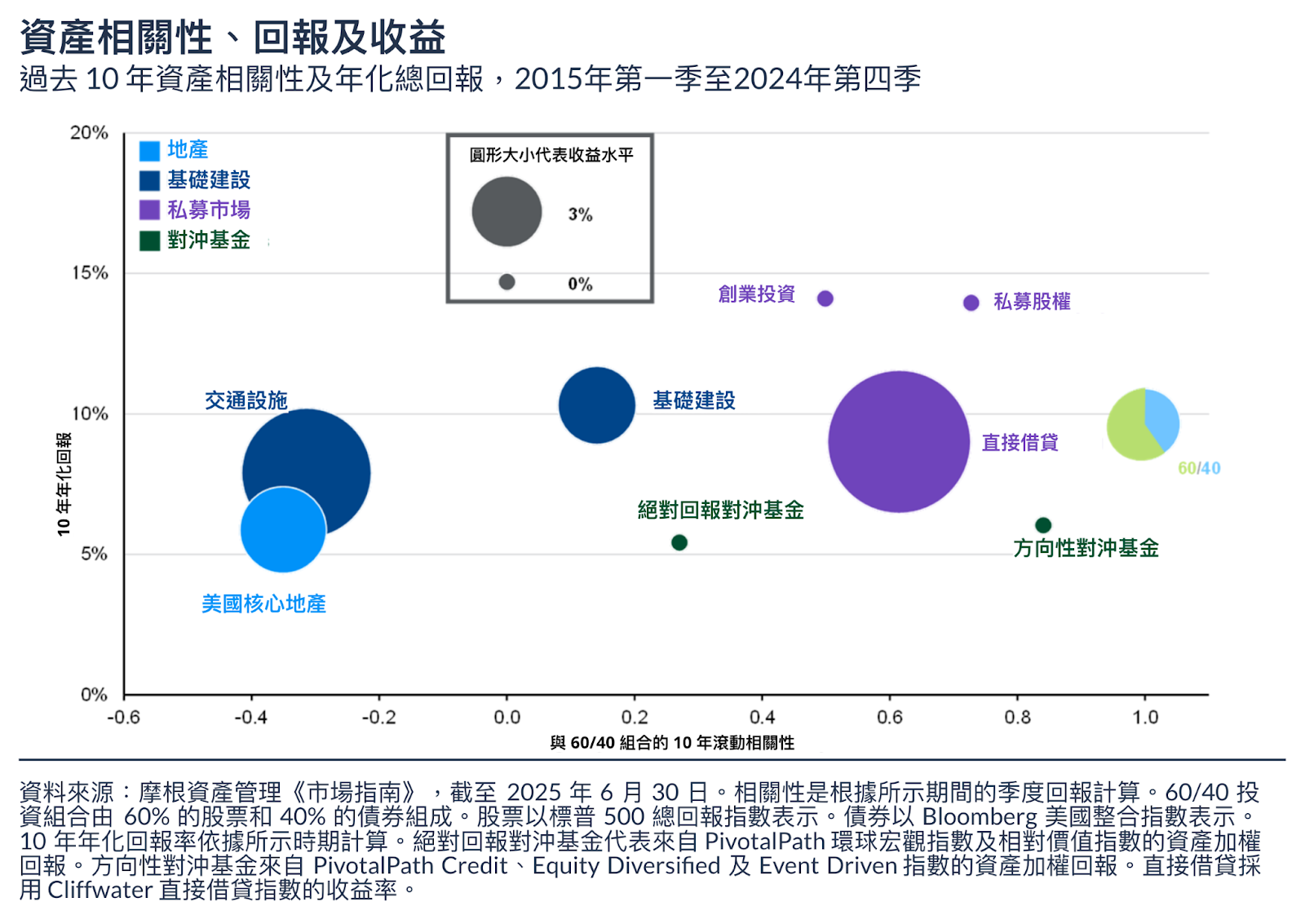

私募市場與對沖基金涵蓋多元策略,表現差異極大。根據過去十年的數據,私募策略整體回報普遍高於傳統投資組合,但結果因策略與年份而異。私募股權與私募信貸表現尤為突出,年化回報率分別約為 15% 與 10%,後者尤具高收益特性。

再加上私募投資一般有投資鎖定期,允許投資者賺取非流動性溢價 (illiquidity premium )。

對沖基金則更複雜,儘管部分策略在特定年份可以顯著超越基準,但假如基金的方向性押注出現錯誤,其表現也可能會跑輸基準。

總結來說,回報結果在同一資產類別中也可能差異甚大。表現高度依賴基金經理選擇與市場環境,審慎盡職調查是成功關鍵。

2. 如果私募與對沖基金回報更高,是否應將更多資產配置於這類投資?

答案並非單純的「是」或「否」。 投資決策不應是某一資產類別的全面優先,而是需全面考量風險回報特性與個人情況。雖然私募資產可能提供潛在回報與收益,但也伴隨流動性不足、投資年期長、費用高與結果分散等代價。傳統資產在提供流動性與透明度方面仍扮演重要角色,尤其在市場波動或不確定時期更為明顯。

最佳策略是有策略地整合不同資產,即根據個人風險承受度、投資期限與分散需求,適度配置另類資產。若能平衡傳統資產的穩健性,另類資產有助提升投資組合韌性與回報潛力。

例如,距離退休尚有數十年且風險承受度高的投資者,可考慮配置私募股權,承受短期波動與流動性限制,以追求長期回報。而即將退休、風險偏好低且需資金靈活的投資者,則應優先配置流動性高且穩定的傳統資產。投資配置應由個人目標、財務狀況與風險偏好主導。

3. 聽說私募與對沖基金費用很高,是真的嗎?

私募與對沖基金費用普遍高於低成本的單位信託與指數基金。表現費也比較常見,反映策略複雜性、獎勵基金經理能力與表現、提供獨特資產機會,並在某些情況下促進基金經理與投資者之間的利益一致。

對沖基金常採「2與20」模式:每年收取 2% 管理費,並對超過門檻報酬的利潤收取 20% 績效費,且通常設有高水位標準,確保僅對新獲利收費。

私募策略則依基金結構不同,對封閉式基金按承諾資本收取管理費,對常青型基金則按淨資產價值(NAV)收費。另有「附帶權益」(carried interest),即基金表現良好時,基金經理可分得部分利潤。

至於是否值得,就要視乎策略能否提供扣除費用後的超額回報、分散風險與獨特投資機會。關鍵在於基金經理能否交出成績,以及投資者是否能判斷該策略是否符合自身目標。

4. 另類資產能否有效分散整體投資風險?

可以,但程度不一。

部分另類策略(如基礎建設與交通地產)與傳統 60/40 組合呈低甚至負相關,具備分散投資效益。例如交通地產與基建的相關性分別約為 -0.3 與 -0.1,且仍具穩健回報與吸引收益。然而,並非所有策略皆具分散效果。方向性對沖基金(directional hedge funds)與公開市場高度相關,分散效益有限。私募股權亦與公開股權具一定相關性,皆受宏觀經濟、企業表現與估值波動影響。

建議逐一分析每項另類資產的特性及其與現有投資組合的互動,切忌一概而論。

私募與公開股權同樣涉及企業擁有權,在估值下跌時皆面臨資本損失風險,也受市場環境、企業表現、產業趨勢與宏觀經濟(如利率與通脹)影響。雖然私募股權可能提供流動性溢價,但其風險特性與公開股權相似。

關鍵在於逐一分析每項替代性投資的特性,以及其與現有投資組合的互動。

5. 流動性低就代表波動性可控?

流動性限制可能掩蓋波動性,但並不代表風險不存在。

私募投資所報告的回報通常較平穩,因估值更新頻率低,尤其是私募股權的公司常以「事件」定價,最常見的定價會出現在募資之後。這種估值方式可能掩蓋市場波動,表面穩定性在市場壓力期間雖提供心理安慰,但並不代表資產對任何風險免疫。經濟衰退、息口和信貸環境變化,甚至微觀層上公司的營運問題,仍可能對表現造成重大影響,只是未必即時反映。流動性限制僅減少帳面波動,並未消除潛在風險。投資者仍需理解背後的資產價值大幅變動才是真實的風險所在。

延伸提問:我聽說投資於私募市場的常青基金比封閉式基金更具流動性。具體流動性如何?需要多久才能出售我持有的基金?

相較於傳統封閉式基金,半流動或常青型基金在贖回上更具彈性,但並非完全流動。這類基金通常允許每月或每季贖回,且贖回上限通常為基金資產淨值的一定百分比。

投資者需提前提出贖回申請;若申請金額超過當期贖回上限,則可能需分批贖回。實際上,完全贖回常青基金的持倉可能需時數月,雖然遠比封閉式基金 8 至 10 年的禁售期更快,但仍比出售公開市場資產來得緩慢。

結語

無論是否選擇另類資產,追求高回報本質上意味著承擔風險。私募市場或能提供吸引回報與分散效益,但需耐心、精選策略並清楚理解風險。對沖基金亦然,其成效高度依賴策略與執行力。

最終,問題不在於另類資產是否優於傳統資產,而是它們如何融入整體投資組合。 唯有根據目標、時間與風險承受度進行審慎配置,才能真正將機會轉化為優勢。

透過 Endowus 私人財富 投資另類資產

Endowus智安投 對零售及專業投資者採取一致的收費安排,確保透明及公平。針對專業投資者,平台提供兩大類專屬投資產品,包括僅供專業投資者認購的基金(PI-only基金),以及另類資產類別,如對沖基金、私募信貸基金等。

值得注意的是,這類產品可能涉及較複雜的結構及風險特性,投資者需具備相應的知識及經驗,方能作出審慎判斷。如對產品內容或適切性有任何疑問,歡迎電郵至 privatewealth.hk@endowus.com 聯絡 Endowus 的專業理財顧問,了解適合您個人投資目標和風險承受能力的另類資產配置。。

立即花幾分鐘完成Endowus 智安投線上開戶,開啟理財投資新體驗。現有客戶可以按此完成專業投資者認證,解鎖對沖基金、私募市場等投資機會。

延伸閲讀:

<divider><divider>

風險披露

Endowus 另類投資、Endowus 私人財富 及 Wealth Implementation Plan 只適用於香港的專業投資者。

投資涉及風險。過去的表現並不代表未來表現的指標或保證。投資價值及其所產生的收益可能下跌或上漲,您可能無法收回全部投資金額。匯率變動可能導致投資價值上升或下降。

本文並不意在作為預測、研究或投資建議依賴的依據,也不應成為任何投資或其他決策的基礎。本文所含資訊不意在且不應被視為法律、稅務、監管、會計或金融建議。如果您需要投資、會計、稅務或法律建議,應就您個人情況和需求諮詢您自己的專業顧問。

本文中的信息可能不適合所有投資者。您對依賴本文中的任何內容採取的任何行動或決策負有責任,並同意Endowus HK Limited(以下簡稱“Endowus”)在任何情況下概不負責。

無邀請或招攬

本文中任何內容均不應被解釋為Endowus或其任何關聯公司向您推薦、提供或招攬任何證券、集體投資計劃或其他金融工具或服務的行為,也不構成向任何人在任何司法轄區提供或銷售,尤其是在該該司法轄區的證券法律禁止在其中進行此類提供、招攬、購買或銷售行為。

本文不意在向公眾訂閱任何金融產品或進行任何交易的邀請或要約。

信息的準確性

儘管Endowus已經做出合理努力以提供準確和及時的信息,但可能會有不慎的延遲、遺漏、技術或事實上的錯誤。Endowus不保證本文中的信息是正確、準確和可靠的。

意見

上述任何意見或估計均在一般基礎上提出,Endowus及其關聯公司、代表或代理人未考慮任何用戶、讀者、任何特定個人或群體的目標、財務狀況或特殊需求,也未進行相關調查。本文中表達的意見可能會隨時更改。

本文中包含的任何對經濟、股市、債市或市場經濟趨勢的預測、預計或預期均受市場影響並取決於Endowus無法控制的因素,因此未來可能無法實現。

在呈現上述資料時,Endowus及其關聯公司、董事、僱員、代表或代理人未考慮任何用戶、讀者、任何特定個人或群體的目標、財務狀況或特殊需求,因此不能保證信息的完整性和適用性以作出明智的決策。您應仔細考慮任何投資觀點和產品/服務是否符合您的投資經驗、目標、財務資源和相關情況。

本文未經香港證監會審閱。

免責聲明

+

–