.webp)

.webp)

.webp)

.webp)

.jpg)

回顧今年四月初,美國前總統特朗普發起新一輪關稅戰,一度引發全球市場劇烈震盪,投資情緒急轉直下。然而,市場隨後迅速修復,截至季度末已自低位反彈逾 23%,展現出驚人的韌性。從更長遠的歷史視角來看,全球股市的韌性並非偶然。無論是金融危機、地緣政治衝突,還是疫情衝擊,市場總能在短期波動後恢復升勢,反映出背後深層次的結構性驅動力。

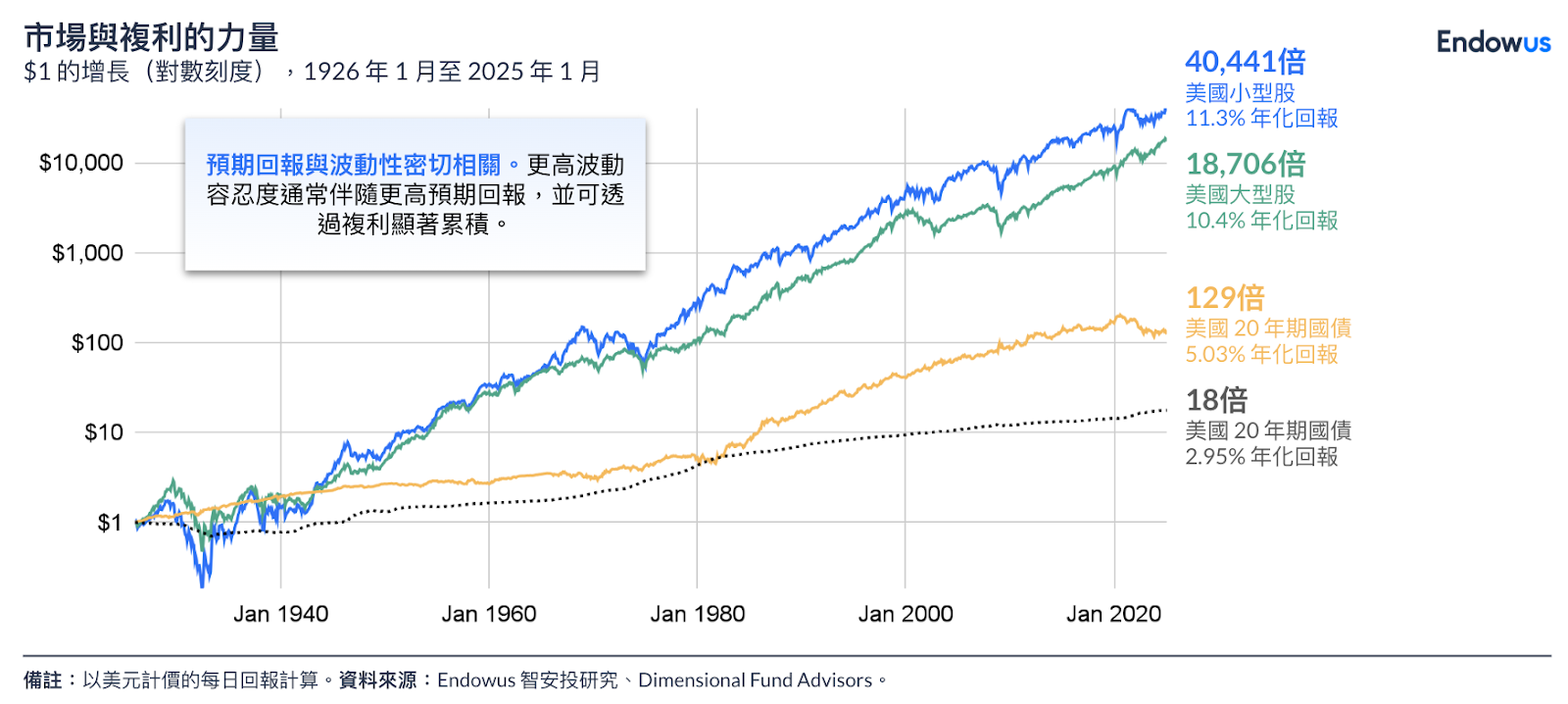

全球經濟的擴張與人口增長密不可分。2022年11月,全球人口正式突破八十億,這一里程碑的達成速度遠超過過去幾個世紀。從19世紀初的一億人口,到今日的八十億,人口增長的加速意味著消費需求、勞動力供應與創新動能的同步擴張。

同時,全球貨幣供應與流動性亦持續膨脹。美國的財政與貨幣基礎持續膨脹,反映出經濟系統中固有的通脹特性。這些因素共同支撐企業盈利能力與估值水平的長期提升,為股市創新高提供堅實的基礎。

市場創新高打破「物極必反」的迷思?

說到自然法則,許多投資者認為市場創新高後意味著即將回調。不少投資者習慣以物理定律解釋金融市場,認為「漲得高,跌得快」是自然法則的延伸。然而,這種觀點忽略了金融市場的本質,其並非封閉系統,而是由企業盈利、消費趨勢與創新驅動的開放性結構。

以歷史最悠久的美國市場為例,歷史數據顯示,市場在創下新高後往往繼續上漲。這是因為歷史新高本身即是企業基本面改善與經濟增長的反映。人類大腦傾向於均值回歸(mean reversion),但市場運作則遵循複利增長與結構性創新的邏輯。

若投資者因擔憂高點而退出市場,可能會錯失後續的上漲機會。常見的行為偏差,包括損失厭惡(loss aversion)與近因偏差(recency aversion),導致投資決策錯誤。相反,以數據為基礎的科學方法,有助於克服偏差,實現更佳的投資結果。

延伸閲讀:複利息效應:一條簡單公式助您賺第一桶金

市場會下跌,但不會長期低迷

在投資決策中,另一個常見的認知誤區是將「年內市場下跌」錯解為「全年回報為負」。這種混淆往往源於對短期波動的過度關注,忽略了市場與實體經濟之間的長期聯動。

事實上,市場在任何一年中都可能出現階段性調整,但這並不意味著全年表現必然低迷。隨著企業盈利的持續增長與經濟基本面的穩步擴張,市場具備自我修復與再創高位的能力。

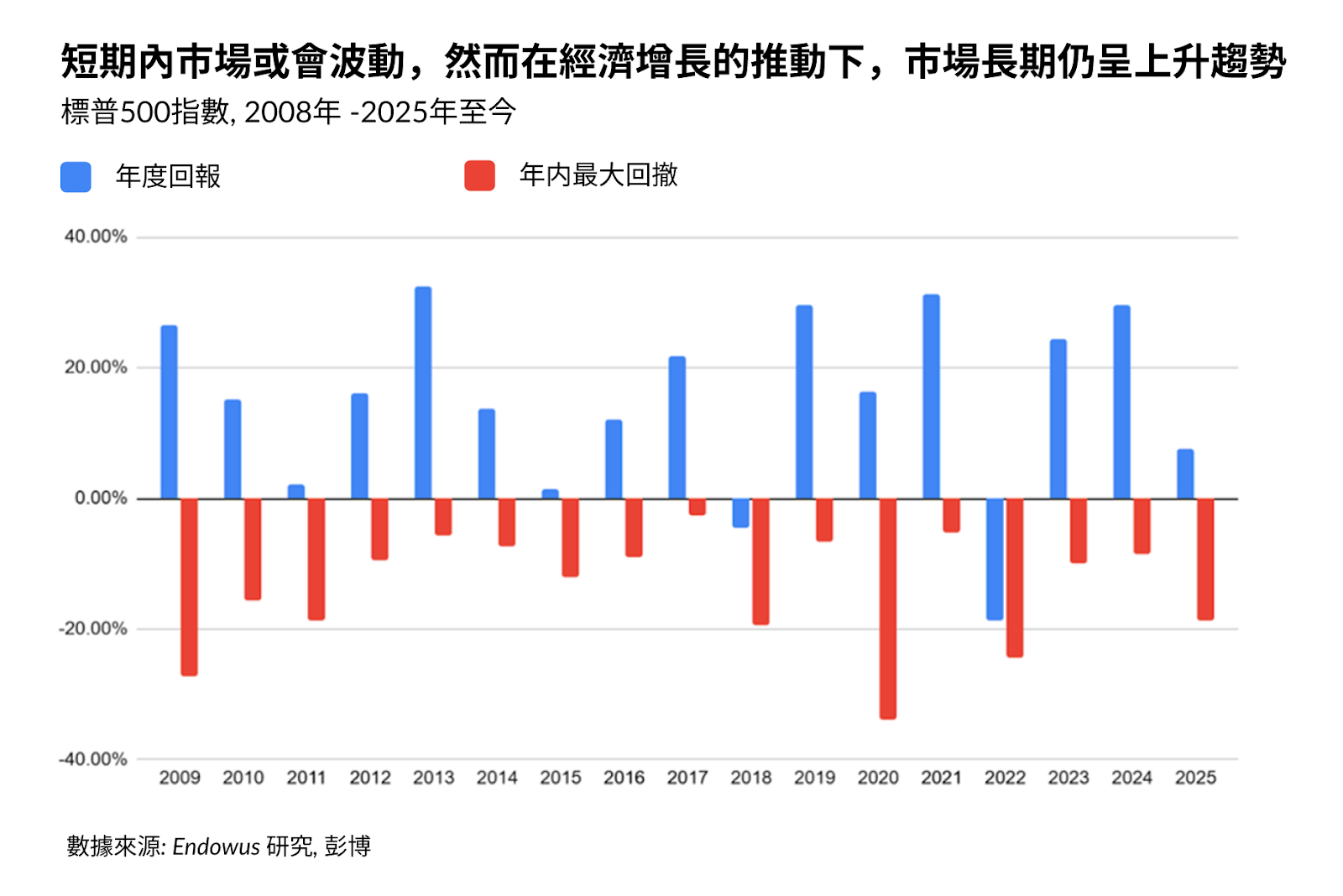

歷史數據一再驗證,當市場出現短期回調時,理性的策略往往是「買入」,而非「賣出」。過去15年中,即使面對如2020年疫情期間高達 33.8% 的年內跌幅,標普500指數仍在該年帶來16.4%的正回報。更重要的是,這段期間的年均回報超過 15%,反映出市場的長期上行趨勢。

即使在 2025年上半年,市場也曾歷經 18.8% 的回撤,但隨後迅速反彈。截至7月24日,標普500指數年內回報已超過 8%,並再度刷新歷史高位。

拉長時間軸,標普500指數在過去 16 年中有 14 年錄得正回報。然而,在這些正回報年份中,市場年內普遍出現過高達兩位數的跌幅。這一現象揭示了市場的本質,短期波動是常態,長期回報則來自經濟增長、企業創新與資本效率的提升,也因如此市場不會長期低迷。

延伸閲讀:在股市回調 15% 後投資,會發生甚麼?

美元短期走弱 ≠ 全球主導地位瓦解

市場能夠創下歷史新高與短期市場回調屬於常態,並不值得過度擔憂。那麼下一步的關鍵在於:如何部署資產應對當前的宏觀環境。我們是否應擔心關稅戰、地緣政治衝突、美國滯脹風險上升,以及中國經濟復甦乏力等挑戰,投資者是否應重新評估策略?

事實上,金融市場的歷史也教會我們,地緣政治事件,甚或本地政治變動對市場的長期影響有限。即使是經濟增長具有指標性,但作為滯後指標,經濟數據與市場表現的相關性往往不強,且數據本身常具準確性上的爭議。要說到 真正驅動市場的,是上市公司的基本面與盈利能力。

然而,地緣政治與貿易政策對貨幣市場的影響則更為直接。

美國近年的保護主義與孤立主義政策,引發市場對美元的全球主導地位的長期疑慮。加上財政赤字擴大與政府債務上升,市場對美國長期信用風險的擔憂升溫,推高了長期國債收益率,並導致美元承壓,投資者紛紛尋求分散貨幣風險。

儘管美元近期走弱,「美元衰退論」仍屬過早。美國在全球股市、金融體系與貿易中的主導地位,意味著美元作為主要儲備貨幣的地位,在短期內難以被取代。不過,長期結構性問題仍值得警惕,投資者應在資產配置中納入風險權衡。

對於香港投資者而言,由於港元與美元間設有聯繫匯率制度,持有美元資產本身並不構成直接匯率風險。真正的貨幣風險在於未來若有以其他外幣計價的支出或負債,如子女教育費用、海外物業按揭等,美元相對其他貨幣的貶值可能帶來財務壓力。建議投資者審視自身的財務安排,特別是未來需以外幣支付的項目,並根據支出幣別進行相應的貨幣配置。投資者可更有效地管理匯率風險,在不確定的環境中保持資產配置的韌性。

延伸閲讀:想成為渡邊太太?分析外匯投資的風險與回報

Endowus 財富顧問 與您同行

成功的投資者會著重於理智、審慎的策略,以避免墮入因情緒影響判斷而產生的常見陷阱。

透過 Endowus 智安投,您可以按照自身需求規劃和管理資金,無縫投資300+隻由我們專業團隊所精選的頂尖基金,與全球多元化、成本低廉的投資組合,繼而實現短期需要及長期財富目標。

Endowus 現已支援以加拿大元(CAD)、歐元(EUR)、英鎊(GBP)及澳元(AUD)投資,為您提供更多的基金幣別選擇。除了港元及美元外,您現在可以享零貨幣費用兌換更靈活地配置多種貨幣的投資,應對未來如海外教育、物業支出等外幣需求。

點擊此處開展您在 Endowus 智安投 的投資之旅。 您也可以聯絡 Endowus 客戶顧問團隊,讓我們為您提供更深入的協助與策略建議。

延伸閱讀:

- 為何美元持續疲軟,市場卻屢創新高? (英文原文)

- Endowus 智安投 現提供多種貨幣投資:澳元、加元、歐元和英鎊任君選擇(英文原文)

- Endowus 2025 第一季度市場回顧:特朗普「解放日」關稅衝擊全球市場

<divider><divider>

風險披露

投資涉及風險。過去的表現並不代表未來表現的指標或保證。投資價值及其所產生的收益可能下跌或上漲,您可能無法收回全部投資金額。匯率變動可能導致投資價值上升或下降。

本文並不意在作為預測、研究或投資建議依賴的依據,也不應成為任何投資或其他決策的基礎。本文所含資訊不意在且不應被視為法律、稅務、監管、會計或金融建議。如果您需要投資、會計、稅務或法律建議,應就您個人情況和需求諮詢您自己的專業顧問。

本文中的信息可能不適合所有投資者。您對依賴本文中的任何內容採取的任何行動或決策負有責任,並同意Endowus HK Limited(以下簡稱“Endowus”)在任何情況下概不負責。

無邀請或招攬

本文中任何內容均不應被解釋為Endowus或其任何關聯公司向您推薦、提供或招攬任何證券、集體投資計劃或其他金融工具或服務的行為,也不構成向任何人在任何司法轄區提供或銷售,尤其是在該該司法轄區的證券法律禁止在其中進行此類提供、招攬、購買或銷售行為。

本文不意在向公眾訂閱任何金融產品或進行任何交易的邀請或要約。

信息的準確性

儘管Endowus已經做出合理努力以提供準確和及時的信息,但可能會有不慎的延遲、遺漏、技術或事實上的錯誤。Endowus不保證本文中的信息是正確、準確和可靠的。

意見

上述任何意見或估計均在一般基礎上提出,Endowus及其關聯公司、代表或代理人未考慮任何用戶、讀者、任何特定個人或群體的目標、財務狀況或特殊需求,也未進行相關調查。本文中表達的意見可能會隨時更改。

本文中包含的任何對經濟、股市、債市或市場經濟趨勢的預測、預計或預期均受市場影響並取決於Endowus無法控制的因素,因此未來可能無法實現。

在呈現上述資料時,Endowus及其關聯公司、董事、僱員、代表或代理人未考慮任何用戶、讀者、任何特定個人或群體的目標、財務狀況或特殊需求,因此不能保證信息的完整性和適用性以作出明智的決策。您應仔細考慮任何投資觀點和產品/服務是否符合您的投資經驗、目標、財務資源和相關情況。

本文未經香港證監會審閱。