.webp)

.webp)

.webp)

.webp)

.jpg)

本文原刊於《商業時報》(The Business Times),並由 Endowus 針對香港經濟現狀進行改編與更新。

2026年3月首週,市場震盪劇烈,正嚴峻考驗著投資者的心理質素。

隨着美國與以色列對伊朗發動空襲,布蘭特原油價格隨即飆升至每桶 80 美元以上,波斯灣領空封鎖,從首爾到卡拉奇的股市紛紛觸發熔斷。全球表現最亮眼的韓國 KOSPI 指數錄得 2008 年以來最慘重的單日跌幅,標普 500 指數亦一度下挫超過 2.5%,儘管兩者隨後均有所回穩。

金價應聲彈升,波動率指數(VIX)衝上 25 點,國債收益率則隨着投資者在「恐懼通脹」與「尋求避險」之間反覆拉鋸而大幅波動。

人類的天性總讓我們覺得「這次不一樣,而且更糟糕」。然而,財富科學教導我們必須看透頭條新聞的喧囂,回歸歷史證據尋找答案。

歷史的慰藉:戰爭未必是股市殺手

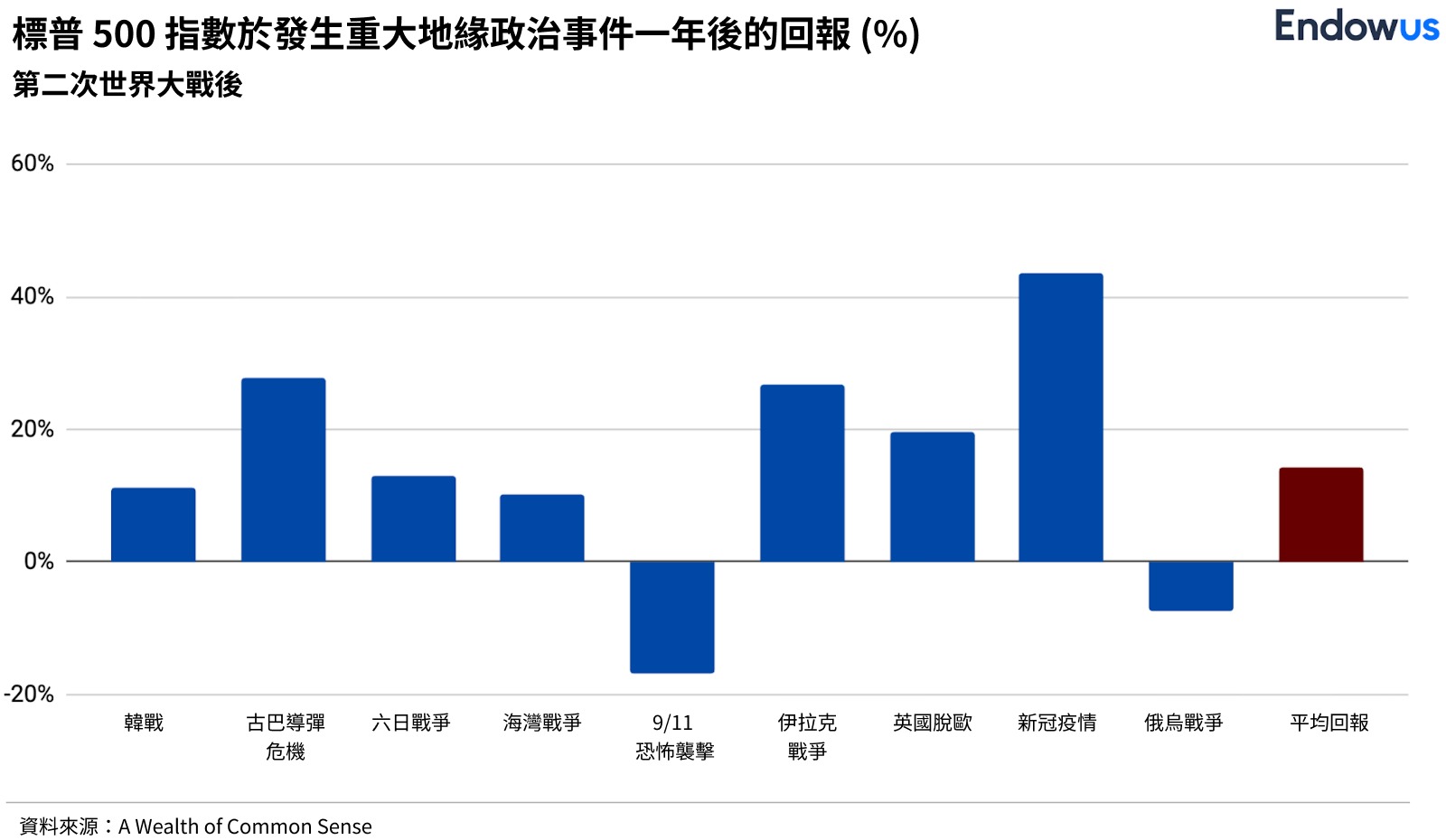

地緣政治與金融市場的關係往往與直覺相左。歷史數據顯示,在兩次世界大戰期間,美股累計升幅達 115%。韓戰期間,道指錄得 16% 的年化回報;而在越戰期間,累計升幅亦接近 43%。即使是在古巴導彈危機——人類最接近核災難的 13 天裡——道指僅微跌 1.2%,並在年底前強勁反彈超過 10%。

這種規律背後的邏輯在於,戰爭帶動的國防與工業開支,以及災後重建的基礎建設投入,往往會透過「創造性破壞」(creative destruction)的過程刺激經濟活動。

卡森集團(Carson Group)研究了過去 85 年間 40 宗重大地緣政治衝擊,發現標普 500 指數在事件發生後首個月平均僅下跌 0.9%,但隨後六個月則平均上漲 3.4%。根據哈特福德基金(Hartford Funds)的數據,在衝突爆發一年後,股市有近七成機會錄得正回報。

這證明了市場最終的驅動力仍是企業盈利、經濟增長、利率走勢及技術革新,而非瞬息萬變的政治風向。

真正的變數:石油供應鏈的連鎖反應

當然,盲目樂觀並非理智之舉。伊朗衝突的核心威脅在於石油。

霍爾木茲海峽每日承載約 1,300 萬桶原油,佔全球海運貿易量近三成。高盛分析指出,目前油價已反映了約四週供應中斷的預期。若衝突能在短期內平息,各國可動用陸上庫存支撐,對總體供應影響有限。然而,一旦海峽封鎖時間超出預期,油價極可能因「需求破壞」(demand destruction)而被推向三位數大關。

若高油價持續,聯儲局及全球央行或被迫延長「更高、更久」(higher-for-longer)的利率政策以遏制通脹。目前市場對減息的預期已明顯降溫,最快恐要到 2026 年 6 月才會宣布降息,且前提是地緣政治與物價壓力均有所緩解。

香港視角:從能源成本到柴米油鹽

對香港而言,能源危機的影響透過聯繫匯率制度直接傳導。邏輯非常直接:油價飆升重燃全球通脹,迫使聯儲局推遲減息,進而導致本港利率維持在高位。

持續的高息環境正從兩方面擠壓本地租賃市場:

- 成本轉嫁: 港元拆息(HIBOR)居高不下,令業主的供樓負擔日益沉重,部分業主選擇將上升的利息成本轉嫁至租金。

- 租務需求上升: 高息環境令潛在買家持幣觀望,這種「轉買為租」的趨勢增加了租務市場的競爭,進一步推升租金水平。

雖然中東局勢會波及本地生活與租金成本,但目前仍難斷定這是長期的結構性轉變,抑或是短暫的市場錯位。在動盪局勢中,投資者最有效的應對方法還是回歸基本面,透過紀律化的資產配置與全球多元化投資來平衡風險。

AI 估值修復:比戰火更深刻的震盪

諷刺的是,在首枚導彈發射前,市場早已暗流湧動。2026 年初的市場對 AI 取代SaaS 的恐懼(SaaSpocalypse)令標普 500 軟件板塊市值蒸發近 1 萬億美元。隨着「代理型 AI」(Agentic AI)崛起,投資者正重新評估傳統軟件業的訂閱模式。該板塊的預期市盈率在短短六週內從 39 倍回落至 21 倍。

本地方面,恒生科技指數(HSTECH)亦難逃震盪。在 2025 年的 AI 升浪後,市場開始回歸理性,關注實質盈利而非純粹的題材炒作。資金正明顯從互聯網巨頭輪動至生物醫療與新材料等板塊。

此外,阿里巴巴、美團及京東之間的補貼戰令毛利承壓,加上監管機構強調「理性競爭」及國際貿易局勢趨緊,均令市場情緒偏向避險。儘管目前估值已展現出較厚的安全邊際,但科技巨頭能否成功轉型為 AI 時代的受益者,仍是未來股價波段反彈的關鍵。

隱藏於歷史中的真相

2026 年的投資環境極其複雜:高估值、市場集中度過高、地緣政治風險,以及一個正經歷從投機轉向實際應用的 AI 敘事。

回溯歷史,現實告訴我們幾件事:

- 地緣政治鮮少令市場偏離長軌。 短期震盪在所難免,但恐慌性拋售往往是事後回顧時最大的遺憾。

- 關注二級效應。 真正的風險不在於戰火本身,而在於油價持續高企觸發的高息環境。

- 結構性重估優於週期性消息。 AI 與軟件業的估值修正對投資組合的長遠影響,可能比地緣政治標題更為深遠。

對於香港投資者而言,抗震良方依然是那句老話:堅守分散配置。切勿試圖根據新聞標題來捕捉入市時機。請記住,在市場低位恐慌離場的代價,往往比忍受暫時回調要高得多。

市場的長軸始終傾向增長。這一切終將過去,關鍵在於當曙光初現時,你是否依然留在場內。

延伸閱讀:

<divider><divider>

風險披露

投資涉及風險。過去的表現並不代表未來表現的指標或保證。投資價值及其所產生的收益可能下跌或上漲,您可能無法收回全部投資金額。匯率變動可能導致投資價值上升或下降。

本文並不意在作為預測、研究或投資建議依賴的依據,也不應成為任何投資或其他決策的基礎。本文所含資訊不意在且不應被視為法律、稅務、監管、會計或金融建議。如果您需要投資、會計、稅務或法律建議,應就您個人情況和需求諮詢您自己的專業顧問。

本文中的信息可能不適合所有投資者。您對依賴本文中的任何內容採取的任何行動或決策負有責任,並同意Endowus HK Limited(以下簡稱“Endowus”)在任何情況下概不負責。

無邀請或招攬

本文中任何內容均不應被解釋為Endowus或其任何關聯公司向您推薦、提供或招攬任何證券、集體投資計劃或其他金融工具或服務的行為,也不構成向任何人在任何司法轄區提供或銷售,尤其是在該司法轄區的證券法律禁止在其中進行此類提供、招攬、購買或銷售行為。

本文不意在向公眾訂閱任何金融產品或進行任何交易的邀請或要約。

信息的準確性

儘管Endowus已經做出合理努力以提供準確和及時的信息,但可能會有不慎的延遲、遺漏、技術或事實上的錯誤。Endowus不保證本文中的信息是正確、準確和可靠的。

意見

上述任何意見或估計均在一般基礎上提出,Endowus及其關聯公司、代表或代理人未考慮任何用戶、讀者、任何特定個人或群體的目標、財務狀況或特殊需求,也未進行相關調查。本文中表達的意見可能會隨時更改。

本文中包含的任何對經濟、股市、債市或市場經濟趨勢的預測、預計或預期均受市場影響並取決於Endowus無法控制的因素,因此未來可能無法實現。

在呈現上述資料時,Endowus及其關聯公司、董事、僱員、代表或代理人未考慮任何用戶、讀者、任何特定個人或群體的目標、財務狀況或特殊需求,因此不能保證信息的完整性和適用性以作出明智的決策。您應仔細考慮任何投資觀點和產品/服務是否符合您的投資經驗、目標、財務資源和相關情況。

本文未經香港證監會審閱。