.webp)

.webp)

.webp)

.webp)

.jpg)

2025 年在各大股市攀抵或逼近歷史高位中畫下句點。包括美國在內的全球股票市場,在剛過去一年中表現不俗;展望 2026 年,華爾街策略師們的預期也幾乎一面倒地維持看漲。

回顧去年,備受追捧的美國標普 500 指數(S&P 500)以美元計價錄得了 17.9% 的穩健回報。這不僅是該指數連續第三年維持正回報,更是過去七年內第六次寫下雙位數的升幅。

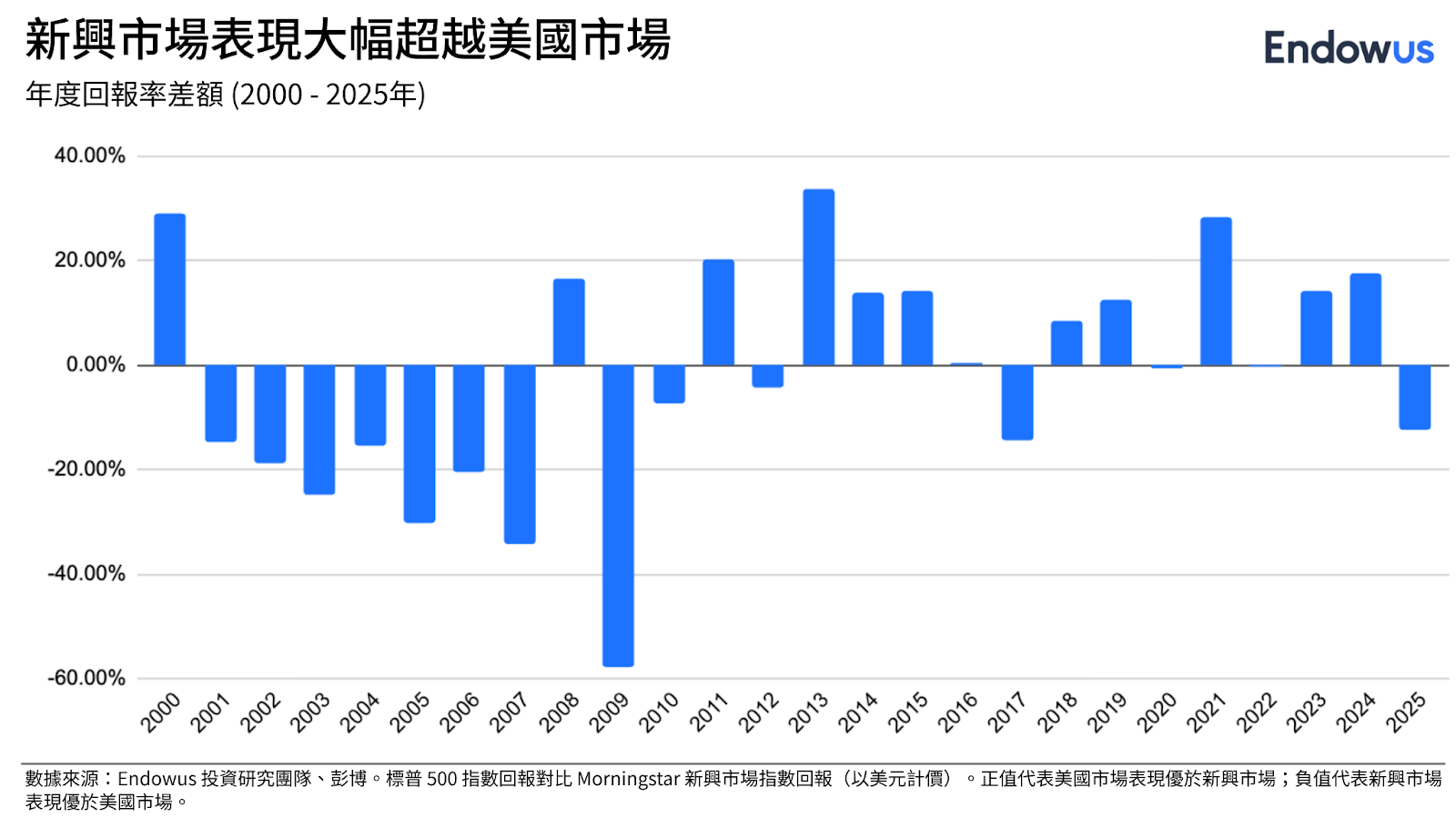

按理說,投資者面對這樣的成績單理應感到欣慰。然而,人性往往禁不起比較。遺憾的是,標普 500 不僅連續第三年跑輸科技股雲集的納斯達克指數(Nasdaq),更以歷史性的差距落後於美國以外的全球市場。

亮眼數字背後的真相:被忽視的美國以外全球市場

去年,新興市場指數繳出了 29.8% 的成績單,而剔除美國後的發達國家市場(MSCI 世界除美國指數)回報率也高達 32.4%。其中最令人驚豔的莫過於韓國股市,其 KOSPI 指數全年暴漲 83.2%,摘下全球市場增長桂冠。

值得注意的是,2025 年是新興市場睽違八年後首度跑贏美股,也是過去 15 年來的第二次。歷史告訴我們,美股領先地位並非一成不變:在 2000 年科技泡沫破裂後,新興市場曾從 2001 年到 2007 年,寫下連續七年優於美股的輝煌紀錄。

回歸本質:股市回報的驅動引擎

要理解市場走向,我們必須回到基本面。股市的總回報(Total Return)或指數由四大齒輪共同驅動:盈利增長、估值倍數(P/E)擴張、匯率變動,以及股息派發。

- 宏觀層面: 企業表現受經濟增長、消費需求及通脹(進而影響利率政策)牽動。

- 微觀層面: 管理層的戰略佈局、成本控制與投資眼光,決定了利潤是否健康。

當我們觀察盈利時,重點不在於絕對值,而在於我們處於經濟週期的哪個階段,以及增長的變化幅度(Delta)。長遠來看,隨著經濟規模與貨幣基數的擴大,盈利作為名義數字幾乎必然隨之上揚,而通脹更會將其推高,成為支撐市場的積極因素。

展望 2026:當估值已不再便宜

2025 年美股的升勢主要建立在企業盈利上(估計增長達 13.6%)。但步入 2026 年,市場的推動結構正在轉變:即便經濟維持強韌,盈利增速也可能不如去年;若美國陷入衰退,盈利甚至可能轉負。

鑑於股息收益難有大幅變動,且匯率走勢仍充滿高度不確定性,美股市場目前唯一的增長槓桿便只剩下估值擴張(Multiple expansion)——即投資者願意為企業的每份利潤支付更高的溢價。然而,在當前背景下,目前標普 500 的預測市盈率超過 22 倍,明顯高於歷史平均。估值擴張壓力沉重,尤其是更具指標意義的 CAPE 比率(經週期因素調整的市盈率,Cyclically Adjusted Price-to-Earnings) 已接近歷史數據的第 99 百分位,這意味著,從長線歷史來看,現在的美股比過去 99% 的時間都要昂貴。從數學邏輯來看,起始估值越高,未來十年的預期回報通常越低,反之亦然。

當然,我們仍能勾勒出樂觀的情境:美國經濟持續強勁、企業盈利穩健、利率下行帶動估值進一步擴張,加上股息增加。但更關鍵的問題在於:投資者是否願意再次承受「美股雖漲,卻跑輸全球」的心理落差,以及弱勢美元帶來的回報侵蝕?

投資的留白:有時,少即是多

不論 2026 年最終是漲是跌,「分散配置」都將是您組合中的定海神針。儘管非美市場去年表現優異,其估值起點依然遠低於美國。分散投資不只是為了避險,更是將自己置於數學機率更有利的位置——無論是價值股對標增長股,還是債券與私募市場的資產配置。

步入新一年,投資者往往容易走向兩個極端:一方面,最不費力的做法是順勢推演,假設市場和資產價格會延續現有的軌跡,在接近歷史高位之際,盲目樂觀地相信升勢將無止境持續。

另一方面,僅僅因為日曆翻開了新篇章,便先入為主地認為局勢必須改變,進而預期市場會突然逆轉或轉向——儘管基本面因素絕不可能在短短幾天或幾週內發生本質上的變化。

在超過三十年的投資生涯中,我發現投資者最常犯的錯誤,就是覺得「必須做點什麼」。

新年伊始,那種想要頻繁操作的衝動往往適得其反。這種積極的能量,或許更適合用在強健體魄、經營人際關係或自我提升上。

投資就像許下新年願望:試圖做得太多,往往難以堅持,最終適得其反。 透過釐清優先順序,專注於戰略性的資產配置與多元化,有時減少無謂的頻繁交易,反而能迎來一個步調更從容、獲利更豐厚的一年。

本文原載於新加坡《商業時報》(The Business Times)。

延伸閱讀:

<divider><divider>

風險披露

投資涉及風險。過去的表現並不代表未來表現的指標或保證。投資價值及其所產生的收益可能下跌或上漲,您可能無法收回全部投資金額。

意見

雖然Endowus已試圖提供準確和及時的信息,但可能會有不慎的延遲、遺漏、技術或事實上的錯誤或排印錯誤。

本材料中包含的任何對經濟、股市、債市或市場經濟趨勢的預測、預計或預期均受市場影響,並取決於Endowus無法控制的因素,因此未來可能無法實現。此外,任何意見或估計均以一般基礎提出,且可能隨時更改。在呈現上述信息時,Endowus及其關聯公司、董事、員工、代表或代理人未考慮任何用戶、讀者、任何特定個人或群體的目標、財務狀況或特殊需求,因此不能保證信息的完整性和適用性以作出明智的決策。您應仔細考慮根據您的投資經驗、目標、財務資源和相關情況是否適合任何投資觀點和產品/服務。

無邀請或招攬

本文中任何內容均不應被解釋為Endowus或其任何關聯公司向您推薦、提供或招攬任何證券、集體投資計劃或其他金融工具或服務的行為,也不構成向任何人在任何司法轄區提供或銷售,尤其是在該司法轄區的證券法律禁止在其中進行此類提供、招攬、購買或銷售行為。

此文未經香港證監會或任何香港監管機構的審閱。