.webp)

.webp)

.webp)

.webp)

%20(1)%20(1).jpg)

全球金融市場充斥未知之數,大宗商品(Commodities)市場再次成為投資者關注的焦點之一。在 2024 及 2025 年,全球大宗商品價格受地緣政治、貨幣政策與需求預期牽動,黃金多次創下歷史新高,原油價格在 60 至 80 美元上下震盪,銅價則因供應緊張反覆向上。

為甚麼大宗商品與投資市場關係密不可分?作為全球經濟活動的原材料,大宗商品可影響生產成本與通脹走勢,亦與全球資本市場密切互動:當市場風險情緒升溫,資金通常會流入大宗商品避險;經濟活動及生產需求增長時,能源與金屬的需求亦會增加。對香港散戶而言,認識大宗商品在環球金融市場的角色,對實踐明智資產配置抉擇十分重要。

大宗商品定義與分類

大宗商品又稱「大宗物資」,是指全球可大量交易與標準化交收的原材料或資源,這些商品會廣泛應用在能源、工業及農業領域,是全球經濟活動的重要基石。根據其特質與用途,大宗商品一般可分為以下幾類:

- 貴金屬(Precious metals):如黃金、白銀、鉑金等,因其稀有性與貨幣屬性,歷來被視為避險資產與抗通脹工具;

- 基本金屬(Base metals):如銅、鋁、鋅等,主要應用於工業生產,價格與經濟週期息息相關;

- 農業商品(Agricultural commodities):如小麥、大豆等農作物,以及咖啡豆、糖等商品,經常受氣候、貿易政策及糧食需求影響;

- 能源商品(Energy commodities):如原油、天然氣與煤炭,是全球最高交易額的商品類別之一,與地緣政治與經濟增長密切相關。

國際大宗商品通常以美元計價,其波動受全球供應及需求、市場預期、貨幣政策及地緣政治等多重因素影響。由於與股票、債券的關聯相對較低,不少大宗商品在投資組合中相對有效分散風險。

著名的大宗商品指數

國際金融機構制定了多個權威的大宗商品價格指數,以反映整體大宗商品價格走勢,並作為投資、分析及風險管理的重要基準。以下是部分最廣為人知的指數:

- CRB指數(CoreCommodity CRB Index):由美國商品研究局在 1957 年推出,以平均權重追蹤 19 種商品期貨,涵蓋能源、農產品、金屬,具體商品包括鋁、咖啡豆、銅、棉花、原油、黃金等。指數定期調整,是商品價格波動的重要指標。

- 彭博大宗商品指數(Bloomberg Commodity Index):追蹤原油、天然氣、黃金、銅、大豆、糖等 23 種商品期貨;單一商品權重不超過 15%,單一板塊不超過 33%,指數亦會每年再平衡,以長期維持多元化及代表性。

- 標普高盛商品指數(S&P GSCI):指數追蹤 24 種商品,以全球產量為權重,涵蓋能源、金屬和農業等主要商品,特色能源佔比較重,達約 60%。指數高度反映商品市場風險(市場波動敏感度),亦被廣泛用於期貨與 ETF。

哪些關鍵因素影響大宗商品價格?

國際大宗商品價格容易受到多項宏觀與結構性因素影響,例如短期供需變化、關稅戰等政治經濟因素、長期政策走向,甚至是氣候變化。

全球供應與需求變化

大宗商品價格走勢主要受全球經濟增長與供應狀況驅動。

當中國、美國等主要經濟體的製造活動強勁時,能源與工業金屬的需求往往同步上升;反之,經濟放緩將壓抑對原物料的消耗。至於供應方面,石油輸出國的減產、農作物的天氣影響等都會立即反映於價格之上。

以可可豆與咖啡豆為例,根據 世界銀行 2024 年發布的數據顯示,這兩種大宗商品的價格就曾因厄爾尼諾現象干擾南美農業生產而飆升。近年採礦公司受 ESG (環境、社會和管治)政策影響,部分舊礦場被迫關閉。不少投資機構分析認為,轉型過程將致商品供應緊張,推高商品價格。

地緣政治與貿易衝突

戰爭、制裁、關稅與國際政治風險對商品市場的影響不容忽視。俄烏戰爭爆發時,農產品與能源價格迅速升溫,中東局勢亦時常引起短期油價波動。

儘管如此,市場對地緣風險的反應不一,例如 2025 年以伊衝突爆發,布蘭特原油價格短暫上升 15%,之後就迅速回落。不少市場人士討論由於原油供應過盛,來源亦趨多元化,中東局勢對油價影響力似乎今非昔比。另一邊廂,在 2025 年中美關稅戰中,中國向美國徵收報復性關稅,也曾著力於大豆等農產品價格。

此外,黃金亦是地緣政治風險下最家傳戶曉的避險資產。在 2025 上半年,出於市場對美國總統特朗普所牽引出種種相關憂慮的緣故,黃金就曾升破每安士 3,500 美元高位。

美元走勢與利率政策

全球大宗商品多以美元計價,因此美元匯率的升跌與利率政策變動,會直接影響商品交易成本與國際買家的實際支付能力。因此,美元升值或會導致買家成本上升,抑制需求,使商品價格受壓。同時,加息會提高融資與持有成本,不利於需長時間持倉的商品投資者;相反,寬鬆貨幣政策則利好商品市場,像是全球央行放水時,工業金屬與原油油品需求會上升,投資者的資金也會可能流向相關商品,以對沖通脹。

大宗商品市場與股票市場的互動關係

大宗商品市場與股票市場之間有著緊切的關係。在經濟擴張時期,工業活動與消費需求增加,能源與金屬等商品價格上升,同時推動礦業、能源股股價上升,兩者呈正相關。例如銅、鋁等金屬價格大升,可牽動礦業公司等相關資產的股價向上。

大宗商品價格變動亦會影響企業營運成本與股市情緒,例如油價高企將會拖累航空與物流業利潤,使其股價表現受挫。值得留意的是,商品相關股票與商品期貨及 ETF 的走勢雖然息息相關,但亦受行業營運、利率與市場預期影響,並非完全同步。

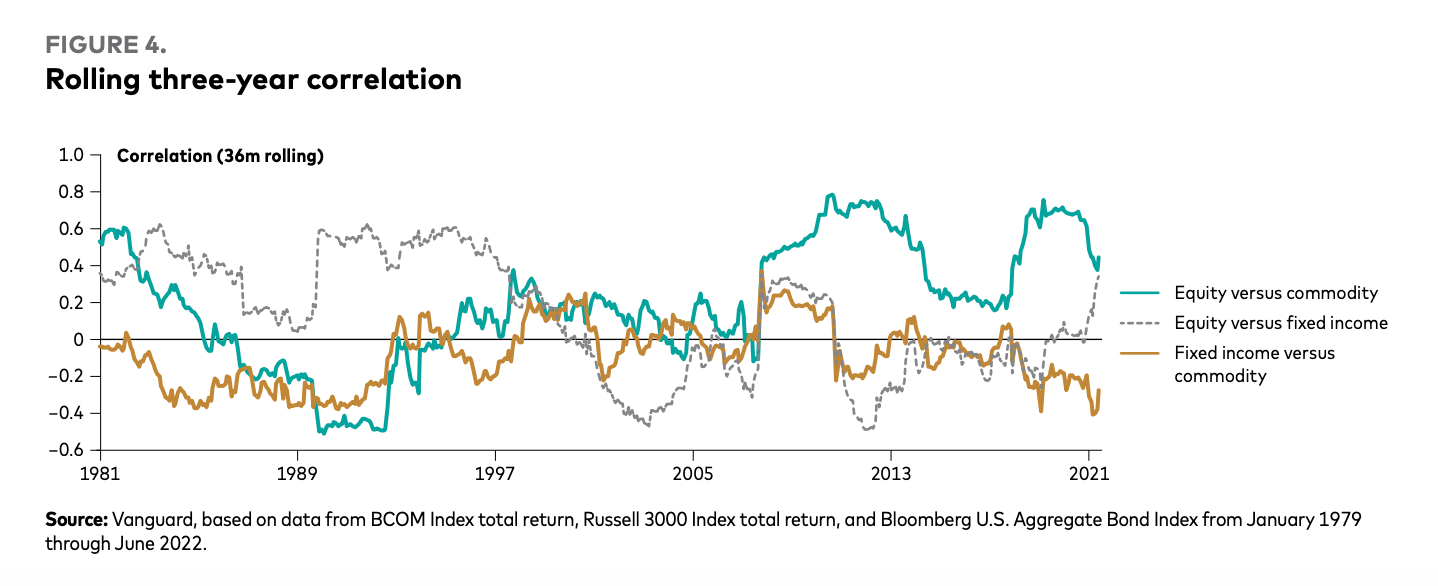

根據先鋒領航 Vanguard 所整合的歷史數據(1979–2022年),大宗商品與股票市場的相關性為 0.27,兩者並非穩定同步,周期波動從低至 –0.4 到高達 0.8 不等,這意味兩者在市場避險情緒升溫、成本上升等市況條件下,趨勢有機會背道而馳。

相比之下,大宗商品與固定收益資產的相關性更為穩定且接近零甚至負值(平均為 –0.07),顯示在多數時期反而債券對大宗商品投資而言更具分散風險效果。

資料來源:先鋒領航 Vanguard

大宗商品有哪種避險功能?

大宗商品除了反映經濟活動強弱,亦在金融市場不穩或通脹上升時扮演關鍵避險角色,當中以黃金最具代表性。

黃金:傳統避險資產

黃金具備抗通脹、抗貨幣貶值的特性,是市場恐慌時的資金避風港。當股市震盪、美元轉弱或地緣局勢升溫,資金往往流入黃金避險,推高金價。例如 2020 年新冠疫情爆發時,MSCI世界指數一度大跌逾 20%,而金價全年升幅達約 25%。2024 至 2025 年間,受中東緊張局勢與各國央行增持黃金影響,金價數度破頂,反映市場避險需求依然強勁。

資料來源:Goldprice

雖然黃金價格走勢強頸,不少分析機構亦認為其具中長期支撐,但亦受美元強弱、利率變化與短期投機資金影響,波動性並不低。投資者應以黃金為資產組合中對沖風險的配置工具,短線的風險十分大。

延伸閱讀:一文看清黃金投資

銅等金屬商品:具「次級避險」角色

銅常常被視為經濟景氣的指標之一,在某些情況下也具備部分避險功能,特別是在綠色能源政策與基建刺激推動下,銅的戰略重要性日益提升,使其價格對政策風險與供應中斷較為敏感。2024 年,全球電動車與能源儲存需求大增,帶動銅價一度飆升,部分投資者更將其稱為「新避險資產」或「新石油」。

此外,鋁、鎳、鋰等金屬亦在 ESG 投資與供應鏈轉移背景下,出現對沖傳統金融市場風險的新角色。不過,這些商品避險屬性較為間接,受政策與需求預期影響更大,波動亦更劇烈。

大宗商品對通脹與地緣政治的對沖功能

大宗商品作為實體資產,對抗通脹具有天然優勢。當通脹升溫,不少商品價格往往同步上揚,成為投資組合中對抗貨幣購買力下降的重要一環。

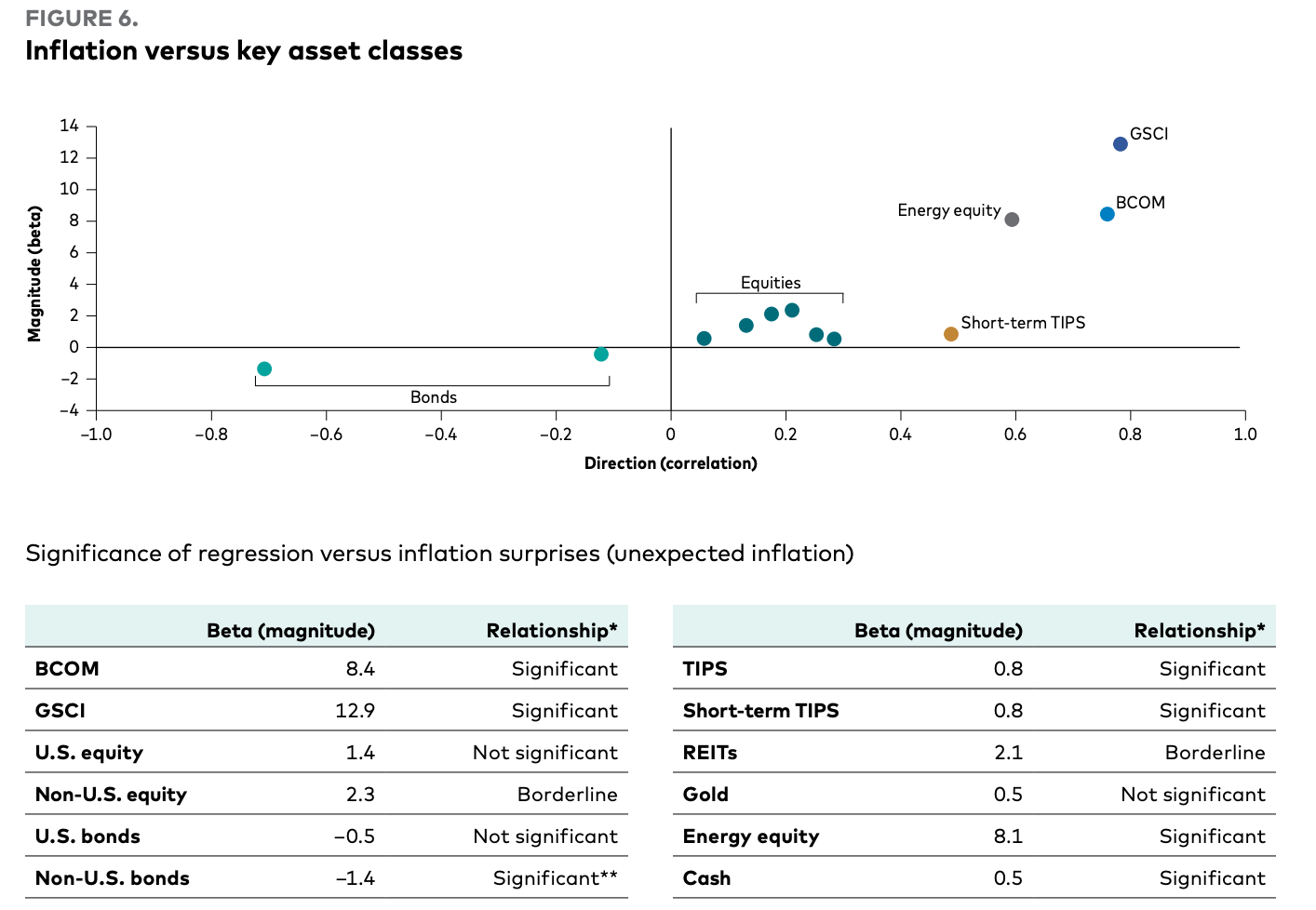

根據先鋒領航 Vanguard 分析,彭博商品指數(BCOM)與預期外通脹的關聯性顯著,Beta 值(對市場波動的敏感度)達 8.4,而標普高盛商品指數更達 12.9,遠高於其他資產類別,顯示其對通脹的敏感度與對沖作用極強。同一研究亦指出,商品與通脹之間的短期關聯性可能有波動,但歷史數據顯示,投資者可合理預期其 Beta 值在 6 至 10 之間,對通脹避險十分有用。

相比之下,美股、房地產投資信託基金(REITs)、黃金等傳統資產在通脹環境下的表現並不穩定,Beta 值介乎 0.5 至 2.1。值得一提的是,美國與非美國債券對通脹的關聯則為負數,顯示當通脹升溫時,固定收益資產往往承壓。因此,商品市場尤其能源商品,成為通脹期間難得具正回報潛力的資產。

資料來源:先鋒領航 Vanguard

此外,地緣政治風險升高時,大宗商品價格亦易受供應中斷預期推動而急升。例如在俄烏戰爭期間,歐洲天然氣供應鏈中斷,油價一度突破每桶 120 美元;黑海穀物出口受限亦令小麥價格創多年新高。這亦反映商品市場的風險敏感度,在極端市況下可發揮類似黃金般的資產保護功能。

實體商品、商品ETF和基金簡介

本地投資者可透過多種方式參與大宗商品市場,包括實體商品、ETF、商品基金,以及期貨及差價合約等,各類熱門投資工具簡介如下:

實體商品

投資者可選擇直接購買實體商品,例如金條、銀幣或其他貴金屬,以作為資產儲備或避險工具。實物資產不受交易時間限制,在市場波動時能提供心理與財務上的保障。不過,持有實體商品需考慮儲存、保險與流通的額外成本,不適合頻繁交易者。

商品ETF

ETF 是最常見的大宗商品投資方式之一,優點包括交易方便、門檻低(數百美元可入場)、流動性高,亦免除實體商品儲存成本。投資者可像買賣股票般操作,靈活配置資產,部分為人熟悉的的商品 ETF 包括追蹤現貨黃金價格的 GLD、追蹤美國原油期貨的 USO,以及追蹤包含 14 種主要商品期貨的綜合指數的 DBC 等。

商品資產基金

商品資產基金由資產管理公司代為持有一籃子商品或相關期貨資產,適合希望分散風險但不熟悉操作細節的投資者。與 ETF 相比,互惠基金的費用結構通常較高,流動性也相對較低,但更適合長線持有或偏好由專業經理人主動管理的投資者。

期貨與差價合約(CFD)

期貨合約以標準化契約在特定時間買賣指定商品,適合進行對沖或短期投機操作,其特色是槓桿高、波動大,投資者需繳交保證金及交易所手續費;至於 CFD 的好處是無實物交割、門檻低,槓桿最高可達 200 倍,較適合短線交易者,但投資者需注意利息成本與爆倉風險。

投資者應配置多少資產於大宗商品?

2025年,全球商品市場面臨多重挑戰,包括主要經濟體增長放緩及貿易摩擦升溫。美國前總統特朗普推行的高關稅政策,令中美及歐美貿易關係再度緊張,進一步削弱能源與工業金屬等商品的需求。同時,中東局勢持續不穩,加上俄烏衝突未見緩和,推高地緣政治風險溢價,令商品價格波動性顯著上升。

中國方面,內需復甦的預期,以及貨幣政策轉向適度寬鬆,為商品市場提供一定支撐。政府針對房地產及基建領域推出的刺激措施,亦有助穩定銅、鋼鐵等工業金屬的需求。

就黃金而言,我們的核心觀點如下:黃金在長期具備一定的抗通脹效能,但短期表現波動,未必能有效對沖即時通脹風險。作為投資組合的分散資產,黃金與傳統股票及固定收益資產的相關性偏低,有助提升整體配置的多元性。然而,其主要風險在於波動性。黃金的價格波動與股票相近,若投資於黃金相關股票,波動性則可能更高。

Endowus 投資研究團隊並未在建議的核心投資組合中納入黃金。但若客戶希望藉此提升資產配置的分散程度,或作為長期抗通脹的補充工具,亦可透過 Fund Smart 平台靈活增持相關基金。

至於其他商品類資產,例如能源及基本金屬,我們的投資信心相對較低。在環球分散的投資組合中,投資者已自然涵蓋部分商品相關股票,因此亦具備一定程度的商品持倉。以 MSCI ACWI 指數成分為例,能源板塊佔比為 3.59%,材料板塊佔比為 3.43%。

如何選擇合適的大宗商品投資平台

香港投資者可透過多種平台參與大宗商品市場,包括支援 ETF、期貨或 CFD 交易的網上平台,以及提供互惠基金產品的一站式投資平台。

想投資由專人篩選的頂尖商品主題基金?您大可考慮使用 Endowus 智安投 基金平台。投資者無需操作複雜的商品期貨或槓桿產品,也能納入商品資產以提升組合多元化與抗通脹能力。

若想更深入了解如何在市況波動下部署商品投資策略,歡迎聯絡我們的持牌顧問,為您提供專屬的理財建議,並協助您根據個人風險承受能力和投資目標,量身訂定適合的投資配置方案。

<divider><divider>

風險披露

投資涉及風險。過去的表現並不代表未來表現的指標或保證。投資價值及其所產生的收益可能下跌或上漲,您可能無法收回全部投資金額。匯率變動可能導致投資價值上升或下降。

本文並不意在作為預測、研究或投資建議依賴的依據,也不應成為任何投資或其他決策的基礎。本文所含資訊不意在且不應被視為法律、稅務、監管、會計或金融建議。如果您需要投資、會計、稅務或法律建議,應就您個人情況和需求諮詢您自己的專業顧問。

本文中的信息可能不適合所有投資者。您對依賴本文中的任何內容採取的任何行動或決策負有責任,並同意Endowus HK Limited(以下簡稱“Endowus”)在任何情況下概不負責。

無邀請或招攬

本文中任何內容均不應被解釋為Endowus或其任何關聯公司向您推薦、提供或招攬任何證券、集體投資計劃或其他金融工具或服務的行為,也不構成向任何人在任何司法轄區提供或銷售,尤其是在該該司法轄區的證券法律禁止在其中進行此類提供、招攬、購買或銷售行為。

本文不意在向公眾訂閱任何金融產品或進行任何交易的邀請或要約。

信息的準確性

儘管Endowus已經做出合理努力以提供準確和及時的信息,但可能會有不慎的延遲、遺漏、技術或事實上的錯誤。Endowus不保證本文中的信息是正確、準確和可靠的。

上述任何意見或估計均在一般基礎上提出,Endowus及其關聯公司、代表或代理人未考慮任何用戶、讀者、任何特定個人或群體的目標、財務狀況或特殊需求,也未進行相關調查。本文中表達的意見可能會隨時更改。

本文中包含的任何對經濟、股市、債市或市場經濟趨勢的預測、預計或預期均受市場影響並取決於Endowus無法控制的因素,因此未來可能無法實現。

在呈現上述資料時,Endowus及其關聯公司、董事、僱員、代表或代理人未考慮任何用戶、讀者、任何特定個人或群體的目標、財務狀況或特殊需求,因此不能保證信息的完整性和適用性以作出明智的決策。您應仔細考慮任何投資觀點和產品/服務是否符合您的投資經驗、目標、財務資源和相關情況。

本文未經香港證監會審閱。